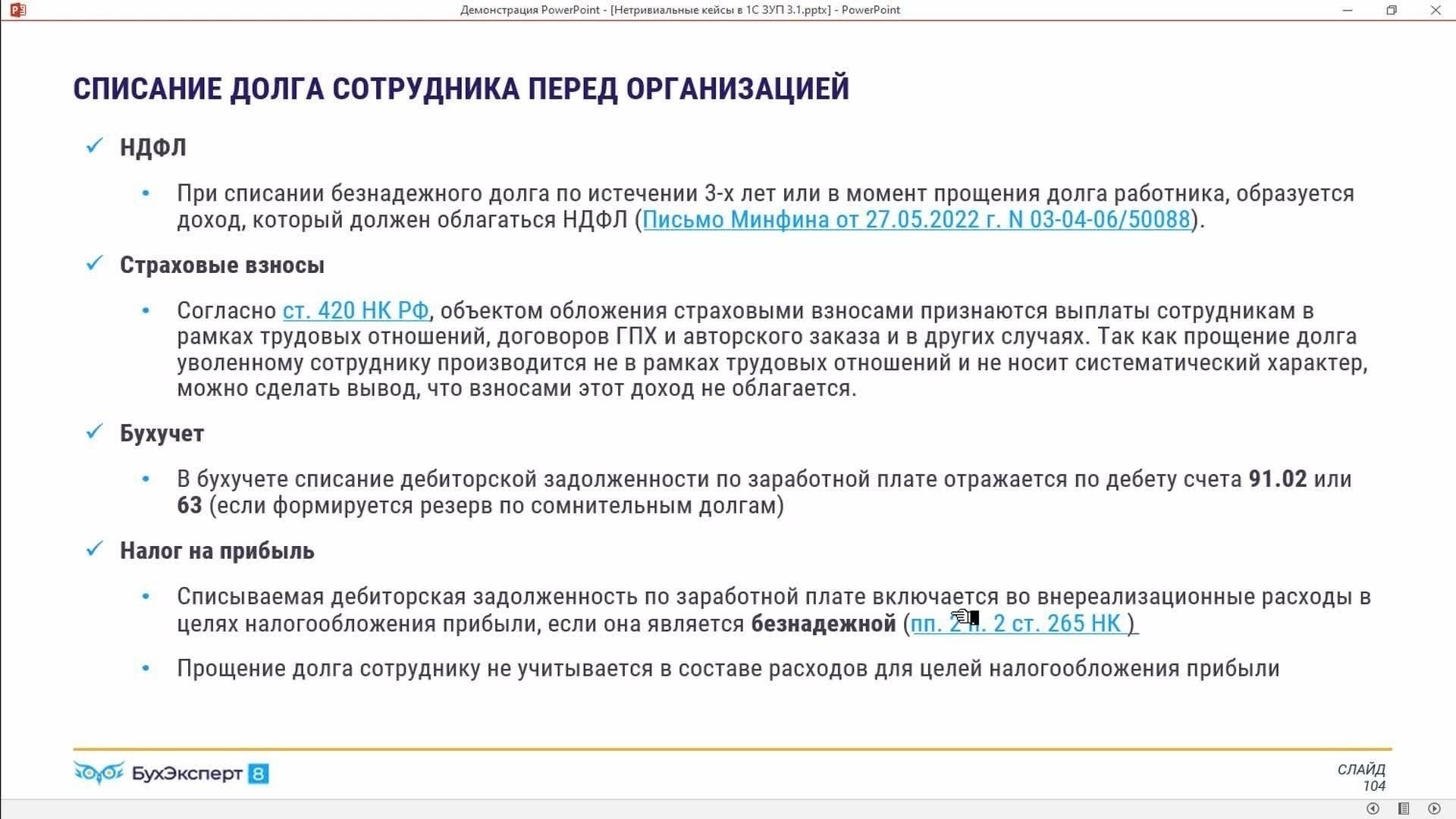

Согласно официальной позиции, изложенной в документе от ноября 2016 года, учет просроченной задолженности должников, в том числе ее возврата из прошлых периодов, требует пристального внимания в контексте операций с федеральным бюджетом. В частности, речь идет о правильном отражении дебиторской задолженности прошлых лет, которая была погашена в текущем финансовом году. В обзоре министерства подчеркивается, что такие операции должны быть точно классифицированы, чтобы избежать искажений в счетах доходов и обеспечить соответствие действующим бюджетным нормативам.

Департамент федеральной бюджетной политики отмечает, что при признании дохода от возврата долга, ранее учтенного как просроченный, он должен быть отражен в соответствующем периоде на основании специальных правил признания доходов в государственном учете. Этот процесс обеспечивает надлежащий учет возвратов в соответствии с нормами федерального законодательства и финансовыми нормативами для бюджетного сектора. Кроме того, все списания задолженности, относящиеся к предыдущим годам, должны отражаться в соответствии с установленными правилами для субъектов бюджетного сектора.

В этой связи Министерство финансов подчеркивает, что при учете возврата задолженности крайне важно обеспечить отражение этих операций в правильном отчетном периоде, особенно в части операций по возврату доходов за предыдущие годы. Такой подход обеспечивает точное отражение в финансовой отчетности всех операций, предотвращая возможные расхождения в доходах и поддерживая прозрачность управления бюджетными доходами.

Документ также дает представление о применимых процедурах исправления ошибок в отчетности за прошлые периоды и обработки невыполненных обязательств на бюджетных счетах. Таким образом, государственным организациям крайне важно быть в курсе этих разъяснений и соответствующим образом применять их в своей учетной практике.

Обзор письма Министерства финансов 02-07-1065575 об учете возврата задолженности должников

9 ноября 2016 года Департамент Министерства Российской Федерации выпустил документ, содержащий рекомендации по отражению в бюджетном и финансовом учете возврата задолженности, в частности, по долгам прошлых периодов. В письме разъясняется порядок отражения таких операций в соответствии с бюджетным законодательством, излагаются методы достоверного учета повторного возникновения неисполненных обязательств прошлых лет.

Основные рекомендации

- Возврат задолженности должников должен отражаться в составе доходов за год, в котором произведено погашение, в соответствии с правилами бюджетного учета.

- Необходимо скорректировать финансовую отчетность за год, в котором происходит возврат средств, обеспечив соответствие рекомендациям финансового сектора.

- В случаях, когда задолженность относится к предыдущим периодам, необходимо внести корректировки в соответствующие статьи закона о бюджете, чтобы правильно классифицировать возвращенную сумму.

- Для обеспечения ясности финансовые департаменты федеральных и региональных органов власти должны точно документировать такие операции в соответствующих финансовых отчетах.

Важные соображения

- Отражение обязательств должников прошлых лет должно осуществляться строго в рамках, установленных федеральными нормативными актами и финансовой практикой бюджетных операций.

- Возврат долгов, затрагивающий предыдущие финансовые периоды, должен документироваться в соответствии с общими положениями национального финансового законодательства, чтобы избежать расхождений.

- Все бюджетные доходы, полученные в результате возврата долгов, должны быть надлежащим образом классифицированы и отражены в отчетности, обеспечивая соблюдение применимых норм и процедур бухгалтерского учета.

Понимание цели письма от 9 ноября 2016 года 02-07-1065575

В документе, выпущенном Департаментом финансовых операций 9 ноября 2016 года, содержатся четкие указания по порядку учета возврата невыплаченных платежей, относящихся к предыдущим периодам. В частности, в нем рассматривается порядок отражения корректировок доходов и обработки обязательств в системе бухгалтерского учета государственного сектора. Эти процедуры призваны обеспечить правильное отражение бюджетными организациями корректировок и возвратов задолженности за предыдущие периоды в соответствии с действующим законодательством.

Ключевые соображения

В письме уделяется внимание нескольким важным моментам. В нем разъясняется, как организации должны отражать в своей финансовой отчетности возврат задолженности, ранее списанной или перенесенной с предыдущих лет. В руководстве подчеркивается точность отслеживания корректировок доходов и обязательств в секторе государственного финансирования. Кроме того, в нем подчеркивается, что возвраты должны быть документально оформлены в соответствии с нормативными актами, регулирующими счета государственного бюджета.

Влияние на организации бюджетного сектора

Инструкции, изложенные в письме, относятся именно к государственным организациям и органам управления государственными финансами. Эти организации должны внедрить предписанные методы в свою учетную практику, чтобы обеспечить соблюдение бюджетных и законодательных требований. Правильное применение этих указаний необходимо для обеспечения прозрачности и достоверности финансовой отчетности.

Документ от 9 ноября 2016 года является важнейшим справочным материалом для организаций, управляющих государственными средствами. Следуя этим процедурам, бюджетные органы могут обеспечить точное отражение всех операций, связанных с долгом, за предыдущие периоды, что способствует правильному отражению их финансового положения.

Основные правила бухгалтерского учета для признания возврата долгов должников за предыдущие годы

Управление Федерального казначейства выпустило специальные рекомендации по отражению в бухгалтерском учете возврата неисполненных обязательств за прошлые периоды. Согласно статье 9 Бюджетного кодекса и нормативным документам, выпущенным в ноябре 2016 года, к таким возвратам следует относиться с особым вниманием при учете доходов и расходов в государственном секторе.

Главное правило заключается в том, что такие возвраты должны отражаться в том периоде, когда они фактически получены. Если долг был списан в предыдущем периоде, но впоследствии возвращен, это возвращение должно быть включено в финансовую отчетность текущего года по статье «Прочие доходы». Это соответствует принципам, изложенным в Федеральном законе 2016 года о бюджетных операциях и финансовой деятельности.

Особое внимание следует уделить документальному оформлению взыскания с соответствующей ссылкой на первоначальный источник обязательства. Сумма восстановления должна быть отражена на счетах доходов, относящихся к убытку предыдущего периода, что обеспечит надлежащее документирование для целей налогообложения и аудита.

Отраслевые органы, занимающиеся управлением государственными финансами, должны обеспечить, чтобы все взысканные суммы были точно классифицированы как финансовые операции соответствующего бюджетного учреждения. Эти операции должны регистрироваться отдельно от поступлений текущего периода во избежание искажения отчетности.

В случае возврата средств, связанных с невыполненными обязательствами прошлых лет, необходим четкий аудиторский след, подтверждающий как сам процесс возврата, так и его влияние на общий бюджет. Это должно быть отражено в годовой финансовой отчетности с подробными ссылками на предыдущие операции, обеспечивая соответствие стандартам, установленным регулирующими органами.

Также рекомендуется разработать специальную учетную политику в каждом учреждении для обработки возврата таких обязательств в соответствии с национальными правилами, обеспечивая последовательность действий различных организаций в рамках государственной финансовой системы.

Как отразить возврат долга в финансовой отчетности в соответствии с письмом

Согласно руководящим принципам, изложенным в письме, все операции, связанные с возвратом просроченных финансовых обязательств, должны быть отражены в финансовых документах за тот год, в котором долг погашен. Это касается как возврата бюджетных средств, так и средств, относящихся к предыдущим периодам. Такие операции признаются в качестве дохода в финансовом отчете за год, когда средства были возвращены.

Признание доходов от возвращенных средств

Погашение обязательств за прошлые периоды следует классифицировать как доход, даже если возврат осуществляется после значительного временного разрыва. Эти средства должны быть учтены в разделе доходов отчета за текущий финансовый год. Это соответствует федеральным нормам и правилам, установленным для бюджетного учета в соответствии с законом РФ от 2016 года.

Процедурные аспекты и документация

При отражении этих доходов к финансовым проводкам должна прилагаться соответствующая подтверждающая документация, включая любые официальные отчеты или записи, предоставленные отраслевыми органами. Это обеспечивает соблюдение законодательной базы и помогает проверить законность признанных доходов. Возврат средств должен сопровождаться надлежащим подтверждением от соответствующих федеральных или муниципальных органов. Без такого подтверждения признание доходов может быть поставлено под сомнение в ходе проверок фискальных органов.

Порядок учета возврата долгов должников: Влияние на прибыль и убыток

Согласно руководству Министерства финансов по отражению обязательств дебиторов в финансовой отчетности, возврат дебиторской задолженности за прошлые периоды требует особого подхода в бюджетном секторе. Если обязательства должника прошлых лет возвращаются после закрытия финансового года, такие операции должны быть учтены как корректировка доходов в том году, когда они были возвращены.

Бюджетный сектор должен применять федеральный закон в отношении признания доходов и расходов в текущем периоде. Департамент финансовых операций дал четкие указания о том, что эти возвраты, независимо от года возникновения, должны отражаться в финансовой отчетности как корректировки доходов.

Возврат долга будет классифицироваться как доход предыдущего периода, если он непосредственно влияет на счет прибылей и убытков. Это особенно актуально для операций, происходящих в контексте невыполненных обязательств прошлых лет, когда возврат средств, ранее списанных или не ожидавшихся к получению, теперь влияет на доходы текущего периода.

Согласно положениям соответствующего налогового законодательства, такие возвраты за 2016 год или ранее должны быть учтены путем корректировки соответствующей строки в разделе доходов отчета, с соответствующими корректировками налогооблагаемой прибыли. Это обеспечивает достоверное отражение доходов бюджета и соблюдение федеральных стандартов, обеспечивает прозрачность и правильное финансовое положение бюджетного сектора.

Возврат дебиторской задолженности оказывает непосредственное влияние на отчет о прибылях и убытках, где выручка от возврата задолженности признается в том году, когда происходит возврат. Такой порядок соответствует финансовым правилам, установленным Департаментом, поскольку позволяет должным образом скорректировать предыдущие обязательства дебиторов без завышения доходов текущего периода.

Практические примеры отражения возврата долга в соответствии с рекомендациями Министерства

При возврате сумм, относящихся к непогашенным обязательствам за предыдущие периоды, организации должны придерживаться специальных стандартов, установленных Департаментом финансового планирования. Это включает в себя правильное документирование и классификацию операций в соответствии с законом о федеральном бюджете и руководящими принципами, установленными в меморандуме от ноября 2022 года. Этот процесс имеет решающее значение для точного отражения доходов и расходов в отчетных документах сектора.

Пример 1: Сторнирование задолженности в бюджетном секторе

В случаях, когда долг возвращается за предыдущие годы, возврат должен быть отражен как уменьшение отчетных обязательств соответствующего года. Например, если государственный орган получает средства, связанные с задолженностью, которая была первоначально списана или перенесена с 2020 года, возврат этих средств должен быть отражен в финансовом отчете текущего года как увеличение доходов. Сумма также должна быть скорректирована в соответствующих разделах федерального бюджета в соответствии с бухгалтерскими протоколами, установленными Министерством.

Пример 2: Работа со списанием задолженности

При списании задолженности прошлых лет корректировка должна производиться в соответствии с порядком, установленным статьей 9 соответствующего федерального закона. Если должник возвращает средства после списания, это следует рассматривать как сторнирование операции списания. Данная корректировка должна быть отражена в бухгалтерских документах соответствующего бюджетного учреждения и классифицирована как восстановление ранее списанных доходов, что в свою очередь влияет на общий финансовый баланс сектора.

В обоих примерах обеспечение правильной классификации возврата в финансовой системе и надлежащего соответствия федеральным нормативным актам обеспечивает соблюдение стандартов бухгалтерского учета и способствует прозрачности финансовых операций в государственных учреждениях.

Распространенные ошибки и проблемы при применении рекомендаций документа

Одной из наиболее распространенных ошибок при применении методических рекомендаций, изложенных в документе от ноября 2016 года, является неправильное отражение операций, связанных с возвратом просроченной дебиторской задолженности. Ошибки часто возникают из-за неправильного применения критериев признания таких операций, особенно в случаях погашения обязательств прошлых лет. Во многих случаях эти операции неправильно классифицируются, либо относятся к операциям текущего года, либо не отражаются вовсе, что приводит к расхождениям в бюджетном секторе и финансовой отчетности.

Неправильная классификация дебиторской задолженности

В документе четко прописано, как отразить просроченную задолженность в бухгалтерском учете, но частой проблемой является неумение разграничить долги текущего и прошлых лет. Эта ошибка может привести к нарушению федеральных норм по доходам бюджета, изложенных в статье 9 Бюджетного кодекса. Правильное разграничение характера дебиторской задолженности необходимо для обеспечения достоверности бюджетной отчетности и предотвращения ошибок в отчете о доходах федерального бюджета.

Проблемы с финансовой документацией

Еще одна проблема возникает, когда финансовый отдел не может обеспечить наличие всей необходимой документации, подтверждающей возврат непогашенных долгов. Отсутствие надлежащих договоров, платежных документов или других вспомогательных материалов может затруднить точное отражение этих финансовых операций. Такие упущения могут привести к неполной отчетности, что чревато несоблюдением федеральных законов и возможными юридическими последствиями для организации.

Кроме того, при работе с бюджетными учреждениями департамент должен обеспечить учет возврата долгов в соответствии с планом доходов федерального бюджета. Любое несоответствие между ожидаемыми возвратами и фактическими поступлениями может привести к расхождениям в отчетах об исполнении бюджета, которые необходимо оперативно сверять во избежание нарушений бюджетного законодательства.

Тщательно соблюдая положения документа и избегая этих распространенных ошибок, организации могут повысить свою финансовую ответственность и обеспечить соответствие своей деятельности действующим федеральным требованиям.

detector