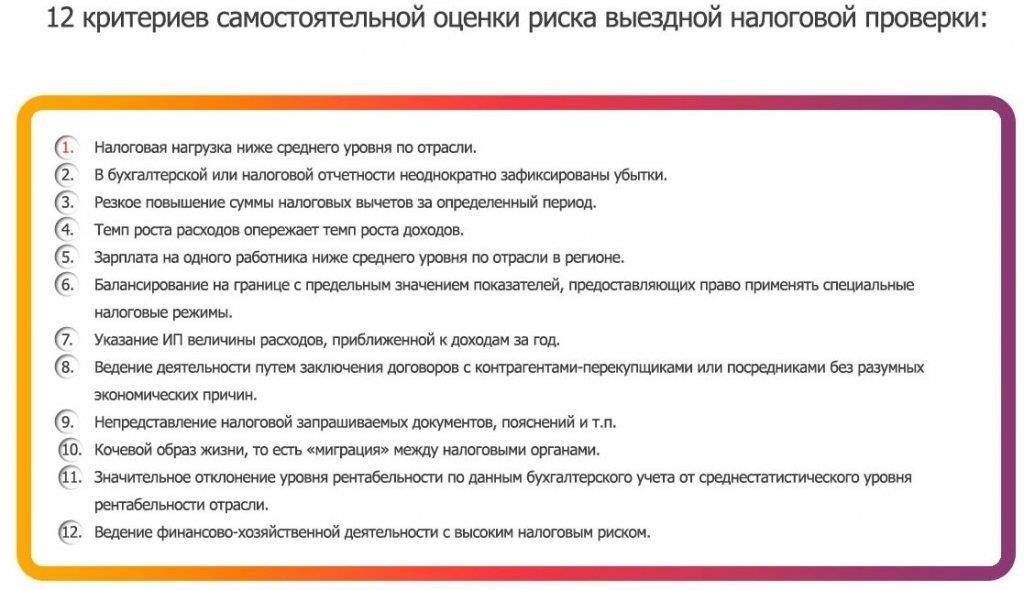

Очень важно понимать конкретные условия, при которых налоговые органы могут проводить повторную проверку. Согласно российскому законодательству, повторная проверка может быть проведена в случае появления новых доказательств, ставящих под сомнение сделанные ранее выводы. В случаях реорганизации или существенных изменений в структуре бизнеса налоговики имеют право повторно проверить ранее проверенные периоды и операции.

Налоговые органы могут запросить дополнительную проверку даже после того, как первоначальные оценки были завершены. Однако это не означает, что каждая проверка может быть оспорена в суде. Возможность оспорить результаты проверки ограничена и зависит от наличия свежих данных или признаков предыдущих ошибок. Часто налоговые инспекторы ищут расхождения в налоговых платежах или подозревают манипуляции с бухгалтерскими записями, чтобы подтвердить свои претензии.

При повторной проверке компаниям важно быть готовыми к более глубокому изучению своих финансов, поскольку налоговые органы, скорее всего, сосредоточат внимание на тех областях, которые ранее не были замечены или в которых можно заподозрить потенциальное мошенничество. Отклонение от привычной схемы проверки иногда может стать поводом для проведения более детальной проверки, особенно при выявлении проблем с задолженностью по налогам.

Запрет на произвольные повторные проверки имеет большое значение, однако существуют исключения. Например, если первоначальная проверка была оспорена или признана неполной, налоговые инспекторы могут вернуться к рассмотрению некоторых аспектов дела. Организациям необходимо вести полную документацию, поскольку любая попытка избежать или затянуть процесс проверки может привести к юридическим осложнениям, особенно если речь идет о штрафах или пенях.

Правовые основания для проведения повторных выездных налоговых проверок

В соответствии с Налоговым кодексом Российской Федерации повторная проверка может быть инициирована в случае выявления расхождений в результатах предыдущих налоговых проверок или появления новой информации, свидетельствующей о налоговых нарушениях. Такие проверки могут быть назначены в случае неисполнения налогоплательщиком налоговых обязанностей или необходимости проведения дополнительной проверки для более углубленного изучения.

Согласно статье 89 Налогового кодекса, налогоплательщик может быть подвергнут дополнительной проверке, если результаты предыдущих проверок вызывают подозрения или если решения, принятые по итогам предыдущих проверок, требуют более детальной проверки. Закон предусматривает, что любые повторные мероприятия должны быть обоснованы существенными выводами по результатам предыдущих проверок или вновь выявленными данными, свидетельствующими о налоговых нарушениях. Эти проверки не могут пересекаться с ранее проведенными внеплановыми проверками, если только не выявлены новые нарушения.

Важно отметить, что второй раунд проверки не предоставляется автоматически и требует выполнения определенных условий, таких как наличие нерешенных вопросов по результатам предыдущих проверок или подтверждение фактов налоговых правонарушений. Кроме того, сроки проведения повторной проверки должны соответствовать требованиям законодательства, а налогоплательщики должны быть уведомлены в рамках правового поля. Этот процесс гарантирует, что проверки проводятся через разумные промежутки времени и не приводят к повторным или избыточным проверкам без надлежащих оснований.

Условия для инициирования повторной выездной налоговой проверки

Инициировать повторную выездную налоговую проверку можно в следующих случаях:

- В ходе предыдущей проверки были выявлены несоответствия в представленных документах или несоответствия налоговому законодательству.

- С момента последней проверки прошло не менее 3 лет.

- Установлено, что налогоплательщик намеренно уклоняется от уплаты налогов, или имеются серьезные основания для подозрений в налоговом мошенничестве.

- Результаты проверки требуют дополнительной проверки, что влечет за собой необходимость более глубокого изучения деятельности компании.

- Проверка не была завершена из-за обстоятельств непреодолимой силы, таких как неполный комплект документов или другие разумные препятствия.

Законодательство в отношении повторных проверок

Налоговый кодекс РФ устанавливает жесткие правила в отношении периодичности проведения таких проверок. Дополнительная проверка не может быть проведена в течение одного календарного года, за исключением случаев, когда проверка инициирована на основании решения суда или результаты предыдущей проверки свидетельствуют о существенных нарушениях, требующих дальнейшего рассмотрения.

Ограничения на проведение повторных проверок

Как правило, повторные проверки не должны превышать одной за трехлетний период, за исключением случаев, когда имеются доказательства преднамеренного уклонения от уплаты налогов или существенных несоответствий. Налоговые органы могут проводить внеплановые проверки по конкретным сигналам, требующим немедленного внимания.

Если проверка будет признана необоснованной, ее можно оспорить в суде. В ходе проверки необходимо представить веские доказательства соблюдения налогоплательщиком требований законодательства или неправильного толкования документации.

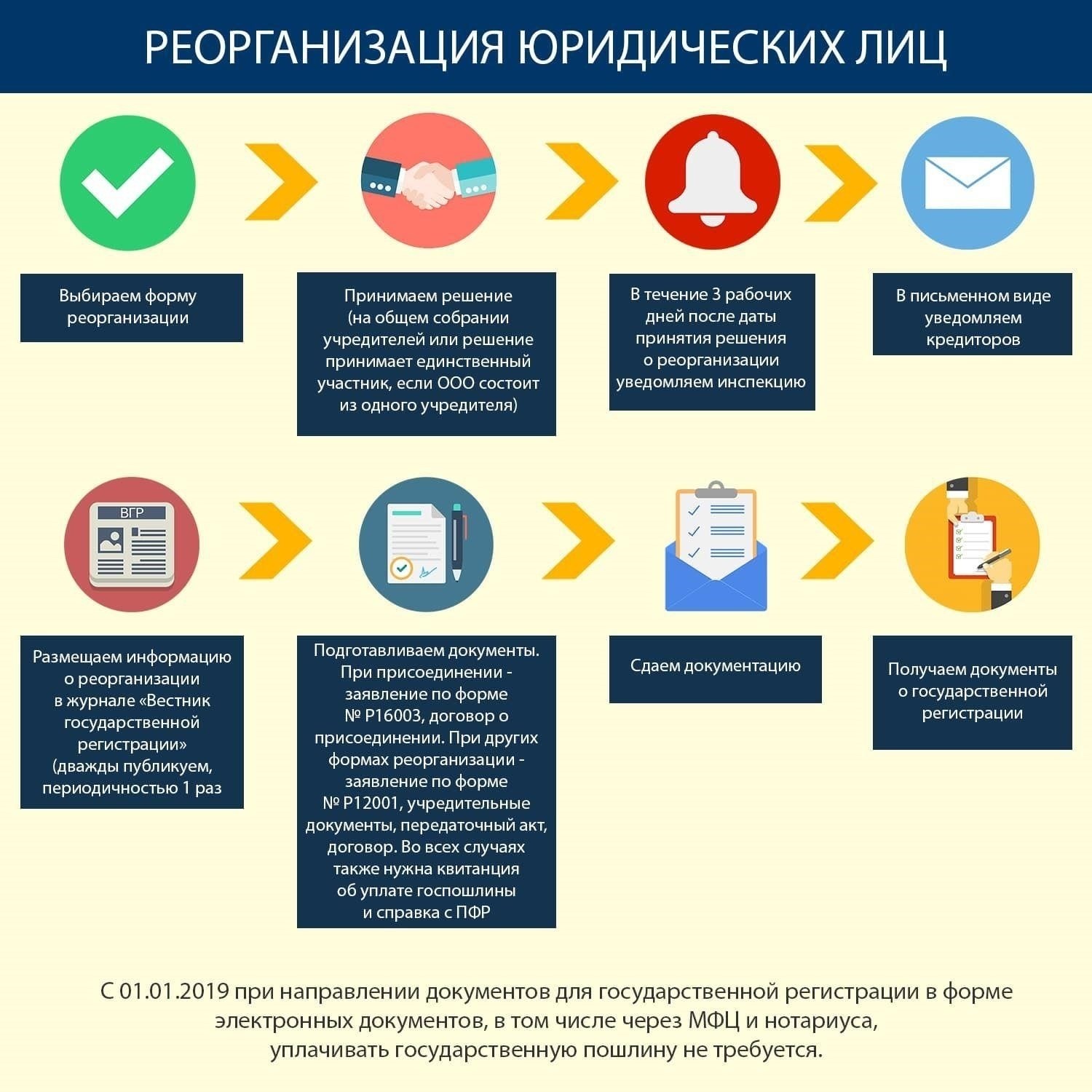

Влияние ликвидации или реорганизации на процесс проверки

Ликвидация или реорганизация компании может повлиять на ход проверки. Если предприятие ликвидируется, налоговые органы могут провести итоговую проверку, чтобы убедиться, что все налоги были погашены до завершения ликвидации. Этот процесс важен для определения того, проводится ли ликвидация в рамках налоговых обязательств.

Если компания реорганизуется, налоговые органы могут принять решение о проведении проверки, чтобы убедиться в том, что налоговые обязательства были надлежащим образом переданы или погашены. Результаты этой проверки помогут определить, необходимы ли дальнейшие действия перед завершением процесса реорганизации.

Повторные проверки или дополнительные проверки возможны как при ликвидации, так и при реорганизации, если есть доказательства уклонения от уплаты налогов, расхождений в документации или несоблюдения налогового законодательства. Власти могут инициировать дополнительные проверки, чтобы убедиться в правильности уплаты всех налогов, особенно если предыдущие проверки не охватывали всех соответствующих аспектов деятельности компании.

Существуют ограничения на проведение проверок в контексте ликвидации или реорганизации. Налоговые органы должны следовать процессуальным инструкциям и не могут проводить повторные проверки без веских оснований. Однако при возникновении существенных вопросов такие проверки могут быть назначены в рамках правового поля, предусмотренного налоговым кодексом.

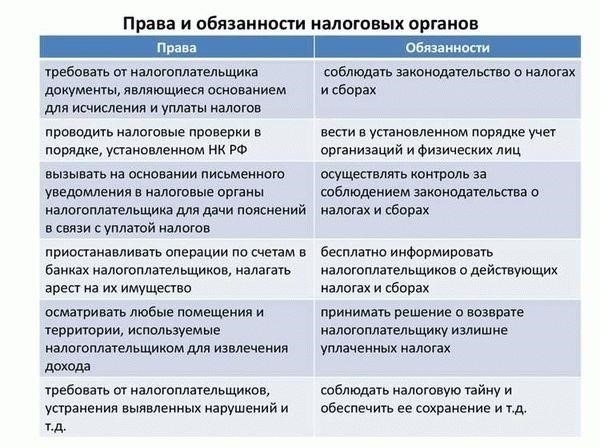

Права и обязанности налогоплательщиков при проведении повторной проверки

Налогоплательщики имеют право быть заранее проинформированными о конкретном периоде и виде проверки, которая будет проводиться. В случае несогласия с предложенными мероприятиями налогоплательщик может изложить свою позицию или возражения в письменном виде. Количество проверок за определенный период должно соответствовать нормам, установленным налоговым кодексом, если в ходе предыдущих проверок не было выявлено существенных нарушений или расхождений.

Права

Налогоплательщик имеет право запросить копию решения о проведении проверки и сопутствующие документы. Если для проведения проверки требуются какие-либо документы или информация, налогоплательщик имеет право предоставить их своевременно, если это не противоречит законодательству. Налогоплательщики также могут присутствовать при проведении проверки и просить разъяснений относительно любого этапа или результата. Если появляются новые факты, которые могут повлиять на результаты проверки, налогоплательщик может представить их на рассмотрение налогового органа.

Обязанности

В ходе проверки налогоплательщики обязаны предоставлять налоговому органу полную и достоверную информацию. Если налогоплательщик не представит необходимые документы или будет препятствовать проведению проверки, к нему могут быть применены штрафные или дополнительные санкции. Если в налоговой декларации обнаружены несоответствия, налогоплательщик должен ответить на них и предоставить необходимые пояснения или исправления. Важно соблюдать сроки, установленные налоговыми органами для предоставления документации или осуществления платежей, связанных с результатами проверки.

Различия между первичной и повторной налоговой проверкой

Первичная проверка и повторная проверка налоговых органов существенно отличаются по объему, целям и последствиям. Если первая проверка, как правило, направлена на проверку достоверности финансовых документов и выявление нарушений за определенный период, то при повторной проверке основное внимание уделяется выполнению ранее принятых решений и исправлению ранее допущенных нарушений. Важно различать эти два вида проверок, поскольку их результаты могут существенно отличаться в плане штрафов и корректировки налоговых обязательств.

Цели и процесс

Основная цель первой проверки — выявить расхождения и нарушения в налоговых документах или хозяйственных операциях за определенный период. Налоговые органы изучают все соответствующие финансовые документы, включая счета-фактуры, договоры и истории платежей. В отличие от этого, при повторной проверке основное внимание уделяется проверке того, предприняла ли организация корректирующие действия по результатам предыдущей проверки. Повторная проверка имеет более ограниченный объем и часто концентрируется на конкретных областях или периодах, которые ранее подвергались тщательной проверке.

Последствия несоблюдения

Если налоговые органы выявят нарушения в ходе первичной проверки, компания может столкнуться со штрафами или даже ликвидацией активов в крайних случаях. Если в ходе повторной проверки выяснится, что компания не устранила выявленные ранее нарушения или продолжает вести себя несоответствующим образом, наказания могут быть более серьезными, включая более высокие штрафы или применение более строгих мер. Повторные проверки также часто предполагают более детальный анализ, поскольку налоговые органы ожидают более высокого уровня соблюдения требований после первой проверки.

Налоговые инспекторы проверяют, были ли выполнены предыдущие рекомендации и корректирующие действия, а также могут оценить наличие новых нарушений. Результаты повторной проверки также могут привести к увеличению числа проверок за последующие или продленные периоды. Возможность оспорить результаты повторной проверки становится ограниченной, поскольку налоговые органы могут в значительной степени опираться на решения и документы, принятые ранее.

Общие проблемы, возникающие при повторных налоговых проверках в ходе ликвидации компании

Когда компания проходит процедуру ликвидации, возрастает риск столкнуться с различными проблемами в ходе последующей налоговой проверки. Эти вопросы часто возникают из-за неполной документации, неурегулированных расхождений или неправильной интерпретации предыдущих результатов проверки. Налоговые органы, в частности, тщательно проверяют документы и деятельность за периоды, предшествующие ликвидации, и это может привести к осложнениям в случае обнаружения каких-либо нарушений.

К числу распространенных проблем при повторных проверках в ходе ликвидации относятся:

Эти проблемы возникают из-за сложности налогового законодательства и процесса ликвидации, который предполагает многократные проверки в течение длительного периода. Результаты таких расследований могут привести к пересмотру налоговых расчетов или даже к наложению дополнительных штрафов, особенно если предыдущие нарушения не были устранены должным образом.

Стратегии минимизации рисков при повторных налоговых проверках

Чтобы снизить риски при повторной проверке налоговыми органами, компаниям следует сосредоточиться на правильном документировании и четкой организации финансовой отчетности. Убедитесь, что все данные о доходах, расходах и обязательствах актуальны и могут выдержать проверку в рамках правового поля. Количество несоответствий, выявленных налоговыми инспекторами, напрямую влияет на последствия проверки, которые могут привести к значительным штрафам, если спорные выводы не будут должным образом устранены.

Одна из эффективных стратегий — подготовиться к тому, что некоторые моменты предыдущих проверок могут быть пересмотрены или «изучены глубже». Организуйте документы таким образом, чтобы их можно было легко найти и сверить с нормами, изложенными в налоговом кодексе. Уделите особое внимание периодам, в которых проводилась реорганизация, поскольку налоговые органы часто уделяют особое внимание годам, предшествующим таким событиям. Проактивный подход к проверке прошлых проверок и обеспечение соблюдения требований может значительно снизить количество потенциальных проблем при повторной проверке.

В ходе проверки крайне важно убедиться в том, что ни один жизненно важный элемент не был упущен или указан неверно. Ошибки, которые не были устранены в ходе предыдущего аудита, могут быть отмечены в ходе текущей проверки. При возникновении споров важно продемонстрировать, что предпринятые действия соответствуют последним изменениям в налоговом законодательстве и корпоративной структуре. Даже если будут обнаружены несоответствия, демонстрация того, что меры по их устранению были приняты до начала проверки, поможет избежать штрафов и споров.

В случае возникновения споров компаниям следует своевременно вступать в диалог с налоговым органом, чтобы разрешить все возникающие вопросы. Эффективная стратегия предполагает подготовку к возможности оспаривания любых выводов, которые могут быть оспорены в рамках правового поля, со ссылкой на конкретные положения налогового кодекса, которые могут поддержать позицию компании. Часто бывает полезно привлечь к проверке специалистов в области права или налогообложения, которые могут дать более глубокое представление о сложных областях, которые в противном случае могут остаться незамеченными в ходе проверки.

Наконец, регулярные внутренние проверки и аудиты, даже вне официальных периодов проверок, могут гарантировать, что любые потенциальные проблемы будут решены до того, как они будут отмечены властями. Уделяя пристальное внимание соблюдению требований и ясности, компании могут значительно снизить риск столкнуться с серьезными штрафами во время повторных проверок.