Прежде чем приступить к продаже недвижимости, находящейся в ипотеке, в первую очередь необходимо получить разрешение от кредитора. Для этого необходимо убедиться, что непогашенная задолженность либо погашена, либо учтена в договоре купли-продажи. Без разрешения банка или кредитора сделка не может быть проведена на законных основаниях.

После получения разрешения следующим шагом будет сбор всех соответствующих документов, связанных с ипотекой, включая подтверждение остатка кредита и всех оставшихся обязательств. Это очень важно для определения того, какая часть цены продажи пойдет на погашение долга и какая сумма может остаться в качестве вашей прибыли.

Важно помнить, что при продаже недвижимости с ипотекой первоначальный взнос покупателя может быть направлен непосредственно на погашение остатка кредита. В некоторых случаях банку также может потребоваться одобрить варианты финансирования покупателя.

Наконец, убедитесь, что все сделки осуществляются в соответствии с местными государственными нормами, и получите необходимые разрешения от соответствующих органов. В противном случае могут возникнуть юридические сложности, которые приведут к задержке или отмене продажи.

Как получить разрешение кредитора на продажу квартиры, находящейся в ипотеке

Чтобы продать квартиру по кредитному договору, вам необходимо получить разрешение кредитора. Это очень важно, так как банк имеет право на собственность до тех пор, пока не будет полностью погашен кредит. Ниже приведена краткая инструкция о том, как обратиться в банк и получить разрешение на передачу права собственности на недвижимость.

Шаги для получения одобрения кредитора

Первым делом необходимо связаться с банком и уведомить его о своем намерении продать квартиру. Вам нужно будет предоставить подробную информацию о недвижимости и ее текущей рыночной стоимости, а также попросить подтвердить вашу способность погасить оставшийся долг за счет вырученных от продажи средств.

Если цена продажи превысит сумму задолженности по кредиту, вы сможете использовать излишек средств для погашения оставшегося долга. Если же сумма продажи не покрывает всю задолженность по кредиту, вам придется договориться с банком о плане выплат или рассмотреть другие финансовые варианты.

Условия и документы банка

Перед выдачей разрешения банк может выдвинуть определенные условия, включая, но не ограничиваясь ими:

- Четкое документальное подтверждение остатка кредита.

- Подтверждение текущей рыночной стоимости недвижимости.

- Подтверждение финансовых возможностей покупателя.

- Полная выплата всех просроченных сумм по кредиту, если таковые имеются.

Как только кредитор даст добро, вы получите письменное подтверждение, что можете приступать к продаже. В некоторых случаях банк может также потребовать официального исключения недвижимости из ипотечного реестра, что необходимо сделать до того, как продажа будет завершена.

Таблица: Необходимые документы для одобрения кредитором

Получив разрешение от банка, вы можете приступить к завершению продажи, убедившись, что требования кредитора выполнены. Если вы планируете использовать вырученные средства для покупки новой квартиры, обязательно сообщите банку данные о новом объекте недвижимости, так как средства, скорее всего, будут переведены в счет погашения долга по ипотеке за первоначальную квартиру.

Что означает, когда квартира передается в залог банку?

Если квартира находится в залоге у банка, это означает, что она была приобретена с помощью ипотечного кредита. Кредитор имеет право собственности на квартиру до тех пор, пока заемщик не погасит долг. В течение этого срока покупатель не может продать или передать право собственности без согласия банка. Согласие банка необходимо, поскольку он имеет право залога на недвижимость. Если заемщик решит продать квартиру, то вырученные от продажи деньги сначала пойдут на покрытие оставшегося долга перед кредитором. Только после того, как банк получит свой платеж, излишки могут быть переданы продавцу. Таким образом, интересы кредитора будут защищены до того, как деньги будут переданы первоначальному владельцу.

Чтобы продать заложенную квартиру, владелец должен предоставить документы, подтверждающие остаток ипотечного кредита и разрешение кредитора на продажу недвижимости. Банк может потребовать от покупателя погасить оставшуюся сумму кредита, прежде чем сделка состоится. В качестве альтернативы банк может предложить реструктурировать ипотеку или разрешить покупателю перевести ипотеку на нового владельца, при условии, что банк одобрит это предложение. Продажа заложенной недвижимости требует тщательной подготовки юридических документов и согласования с банком, чтобы избежать осложнений во время продажи.

Как поступить с квартирой, находящейся в долгах

Если вы задолжали банку и хотите расстаться с имуществом, первым делом необходимо получить согласие банка. Имущество находится в залоге, и любая сделка с ним требует одобрения кредитора. Если сумма продажи превысит оставшийся долг, то после расчетов с банком излишек будет передан вам. Если цена продажи не покрывает долг, банк может одобрить сделку, но вы все равно будете должны разницу.

Прежде чем двигаться дальше, проконсультируйтесь с банком, чтобы выяснить условия снятия залога с имущества. Во многих случаях может потребоваться продать имущество на аукционе или публичных торгах, чтобы обеспечить покрытие долга. Вам необходимо получить от банка письменное соглашение о том, как должен проходить этот процесс. Банк может захотеть тщательно контролировать сделку, поэтому будьте готовы к выполнению определенных требований.

Получив одобрение, вы можете приступать к продаже. Однако сделка должна быть построена таким образом, чтобы интересы банка были соблюдены в первую очередь. Покупатель должен знать о существующей ипотеке, и банк часто принимает участие в процессе, чтобы гарантировать, что недвижимость будет продана по справедливой цене, а долг будет погашен. В некоторых случаях кредитор может даже помочь в организации продажи, чтобы все прошло гладко.

После продажи, если у вас остался капитал, банк передаст его вам, как только подтвердит, что задолженность по кредиту погашена. Этот процесс может занять некоторое время, поэтому наберитесь терпения и следуйте инструкциям кредитора, чтобы все прошло гладко.

Документы, необходимые для продажи недвижимости с ипотекой

Прежде чем приступить к передаче права собственности на заложенную недвижимость, подготовьте все необходимые документы. Они необходимы для получения одобрения от кредитора и соблюдения юридических процедур.

- Ипотечный договор: В этом документе излагаются условия кредита и обязательства заемщика. В нем должен быть указан остаток задолженности по кредиту.

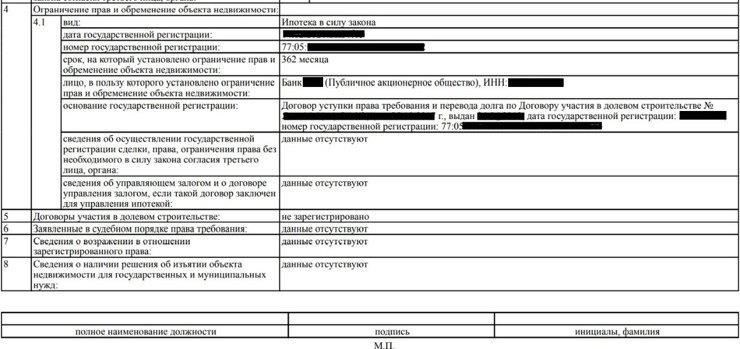

- Согласие кредитора: Получите письменное разрешение от кредитора на передачу имущества. Без этого согласия вы не сможете приступить к сделке, поскольку кредитор имеет право требования на недвижимость до полного погашения ипотеки.

- Сертификат об освобождении от обязательств перед банком: Эта справка подтверждает, что у вас не осталось никаких обязательств или долгов, связанных с недвижимостью. В нем будет указано, что остаток ипотечного кредита погашен или что кредитор одобрил продажу, несмотря на остаток долга.

- Право собственности: Документ о праве собственности на недвижимость должен быть оформлен на ваше имя, что свидетельствует о праве собственности. В нем также должно быть указано, что кроме ипотеки нет никаких юридических обременений.

- Документы, удостоверяющие личность: Вам необходимо предоставить действительный паспорт или другое удостоверение личности, выданное правительством, чтобы подтвердить вашу личность во время сделки.

- Документы, подтверждающие налоговую чистоту: В некоторых юрисдикциях может потребоваться справка об уплате налогов, подтверждающая, что все налоги на недвижимость и местные сборы были уплачены в срок.

- Свидетельство о праве собственности: Если вы использовали квартиру в рамках жилищной программы или программы приобретения жилья (например, с использованием материнского капитала), предоставьте документы, подтверждающие передачу или статус собственности на недвижимость.

- Отчет об оценке недвижимости: Оценка может потребоваться для определения текущей рыночной стоимости недвижимости, особенно если сумма ипотечного кредита превышает текущую стоимость жилья.

- Банковские выписки: Выписки с указанием суммы непогашенного ипотечного кредита и истории платежей могут быть запрошены покупателем или его представителем для проверки финансовых данных.

- Авторизационное письмо: Если вы поручаете кому-то заниматься продажей от вашего имени, вам необходимо предоставить нотариально заверенную доверенность или письмо с полномочиями.

Убедитесь, что все документы актуальны и проверены соответствующими органами, прежде чем приступать к сделке. Это позволит избежать задержек и осложнений в процессе сделки.

Как передать право собственности через аукцион

Если ваша недвижимость находится в ипотеке и вы планируете продать ее через аукцион, первым шагом будет получение разрешения банка. Банк владеет залоговым правом на недвижимость, поэтому его согласие необходимо, прежде чем приступать к аукциону.

Роль банка в процессе аукциона

Банк должен одобрить условия продажи, особенно если у вас есть непогашенный остаток кредита. Это означает, что вы должны договориться с банком о том, чтобы цена продажи покрывала долг, или быть готовым к тому, что на аукционе может быть предложена сумма, меньшая, чем сумма кредита. Если цена продажи не покрывает ипотечный кредит, вы можете остаться должны банку разницу.

Что делать с капиталом для вашей недвижимости?

Если в качестве первоначального взноса вы использовали материнский капитал или другие государственные средства, обязательно проконсультируйтесь с соответствующими органами или юристами. Возможно, вам потребуется дополнительное согласие или соблюдение формальностей, прежде чем приступать к аукциону.

Как только банк и другие необходимые стороны дадут согласие, недвижимость можно выставлять на аукцион. На этом этапе очень важно подготовить всю документацию для продажи, включая все необходимые разрешения от банка и других соответствующих учреждений.

Наконец, на аукционе начнется процесс торгов, и наивысшее предложение определит окончательную цену продажи недвижимости. Если цена достаточна для погашения ипотечного долга, продажа может пройти без проблем. В противном случае вам придется урегулировать все оставшиеся вопросы с банком.

Использование депозита для передачи права собственности на недвижимость с непогашенной ипотекой

Для передачи права собственности на недвижимость с непогашенной ипотекой депозит может стать ключевым компонентом в процессе сделки. Этот метод позволяет продавцу погасить оставшийся долг и одновременно облегчает передачу недвижимости покупателю. Ниже описаны шаги, связанные с использованием депозита для продажи заложенной недвижимости:

- Проконсультируйтесь с банком: Прежде чем приступить к продаже, уточните в банке остаток по ипотечному кредиту и требования по его погашению. Некоторые финансовые учреждения могут разрешить продавцу перевести ипотеку на покупателя, в то время как другие могут потребовать полного погашения.

- Оценка недвижимости: проведите оценку недвижимости, чтобы определить ее рыночную стоимость. Это поможет покупателю и продавцу договориться о цене и убедиться, что сумма залога достаточна для продолжения продажи.

- Соглашение о задатке: Договоритесь с покупателем о сумме задатка. Как правило, он покрывает часть ипотечного долга или всю сумму. Задаток гарантирует, что покупатель готов к сделке, а также обеспечивает интересы банка в собственности.

- Урегулирование задолженности: Продавец использует задаток для полного или частичного погашения ипотечного долга, в зависимости от условий. В некоторых случаях банк может потребовать дополнительные средства для полного погашения ипотеки.

- Нотариально заверенное соглашение о продаже: Составьте и подпишите договор купли-продажи, в котором отражены условия сделки, включая внесение залога, погашение ипотеки и переход права собственности. В договоре также должны быть указаны оставшиеся платежи по ипотеке, если таковые имеются.

- Уведомить банк: Сообщите банку о предстоящей продаже и договоренности о залоге. Затем банк предоставит документы для официального снятия ипотечного залога, что позволит новому владельцу вступить во владение недвижимостью.

- Передача прав собственности: После внесения залога и погашения ипотеки происходит передача прав собственности на недвижимость. Покупатель получит ключи, а в акт о праве собственности будут внесены изменения, отражающие новый статус владельца.

Такой способ использования депозита позволяет упростить сделку и обеспечить защиту интересов продавца и банка при передаче права собственности на недвижимость.

Что делать, если недвижимость была куплена на материнский капитал и вы хотите ее продатьЕсли недвижимость была куплена на материнский капитал, процесс перехода права собственности требует дополнительных шагов. Во-первых, проверьте, не находится ли квартира в залоге у банка или другого кредитора. Если да, то вам необходимо получить их согласие на продажу. Кредитор должен дать согласие на сделку, так как недвижимость все еще находится под залогом.

Далее убедитесь, что вы выполнили условия использования материнского капитала, которые, как правило, включают в себя владение недвижимостью в течение как минимум трех лет. Это условие может меняться в зависимости от регионального законодательства или конкретных обстоятельств вашей ситуации.

В случае, когда речь идет о средствах от продажи, материнский капитал не может быть полностью возвращен или изъят из сделки. Эта сумма может быть использована только для погашения остатка ипотечного кредита, уменьшая основной долг по недвижимости.

Если квартира еще не полностью погашена, то для снятия залога с недвижимости необходимо согласие банка. После получения согласия банка вы можете приступать к продаже. Как только залог будет внесен и покупатель даст согласие, сделка начнет продвигаться.

Перед началом сделки обратитесь в местные органы власти, чтобы убедиться, что все юридические условия, касающиеся материнского капитала, соблюдены. Как только все будет в порядке, завершите сделку и передайте право собственности новому покупателю. Право собственности на недвижимость будет внесено в официальный реестр после погашения всех долгов.