В контексте учета товаров в организации очень важно точно классифицировать эти товары по правильному счету в финансовой отчетности. Когда речь идет о товарах, предназначенных для перепродажи, необходимо отражать их по покупной стоимости. Это гарантирует, что все связанные с ними затраты будут должным образом учтены, что позволит точно отслеживать запасы и составлять правильную финансовую отчетность.

Товары, учитываемые в данном разделе, должны быть частью товарно-материальных запасов организации и отражаться по закупочной цене, указанной в соответствующих документах. Эти товары должны быть привязаны к конкретной номенклатуре в системе инвентаризации компании, что позволит эффективно управлять запасами. Важно отметить, что несоответствия, если они обнаружены в документации, должны быть оперативно устранены с помощью надлежащих процедур исправления ошибок в инвентаризации или рассмотрения претензий клиентов.

В финансовой отчетности классификация товаров должна соответствовать их реальной стоимости в разделе «Запасы». При анализе или составлении отчетности по таким статьям крайне важно придерживаться принципов учета, изложенных в финансовых процедурах организации, чтобы избежать искажений. Если возникают какие-либо несоответствия в отношении цен на товары или других деталей инвентаризации, их следует расследовать и внести соответствующие исправления в учетные документы компании.

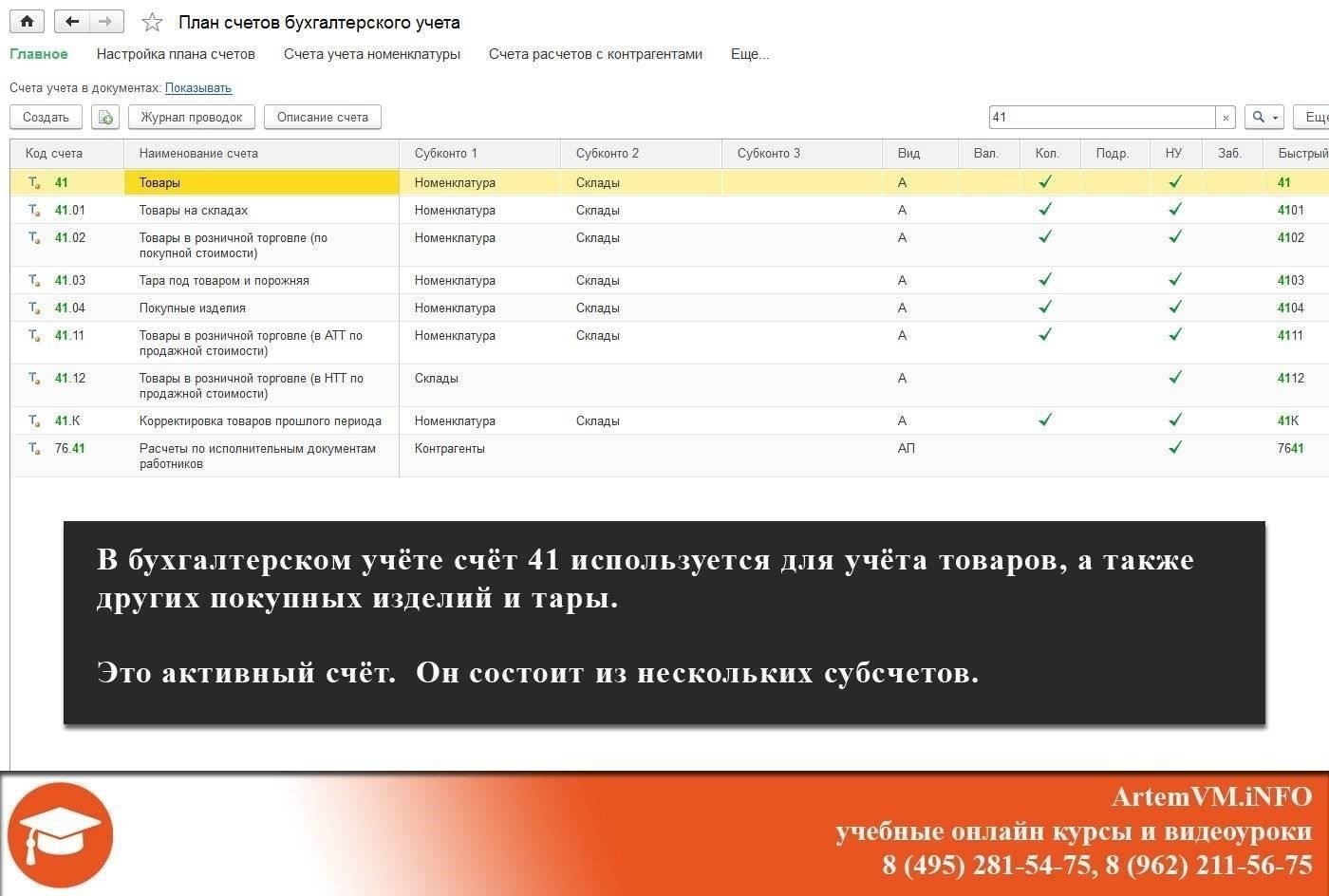

Понимание роли счета 41.02 в бухгалтерском учете розничной торговли

При работе с бухгалтерским учетом розничных операций очень важно понимать, как отражать в бухгалтерском учете приобретенные товарно-материальные ценности. Правильное управление этим счетом обеспечивает точное отслеживание товаров с момента приобретения до их последующей продажи.

Счет 41.02 выполняет особую роль, отражая стоимость товаров, приобретенных предприятием по себестоимости. Сюда включаются затраты, непосредственно связанные с приобретением запасов, без учета дополнительных расходов на обработку или эксплуатацию. Сальдо этого счета отражает общую стоимость товаров, доступных для перепродажи по закупочной цене.

При приобретении товаров на счет вносится дебетовая проводка, отражающая стоимость товаров в инвентаризационной ведомости магазина. Это действие уравновешивается соответствующей кредитовой записью на соответствующих счетах кредиторской задолженности или кассовых счетах, в зависимости от способа оплаты.

Что касается документации, то соответствующие проводки должны быть подтверждены счетами-фактурами и товаросопроводительными документами, которые подтверждают количество и стоимость товаров. Любые расхождения или исправления в проводках обрабатываются с помощью бухгалтерских корректировок, гарантирующих, что стоимость на счете отражает только фактическую стоимость имеющихся товаров.

Бухгалтерский учет приобретенных товаров на этом счете обеспечивает четкое и прозрачное отражение стоимости запасов. При составлении финансовой отчетности остаток на этом счете используется для расчета себестоимости проданных товаров, что влияет на расчет чистой прибыли. Регулярная проверка остатка по счету необходима для выявления расхождений и ведения точной финансовой отчетности.

Правильное ведение этого счета позволяет получить четкое представление об оценке акций компании и финансовых последствиях ее покупок. Ведение точных проводок и тщательный контроль за движением средств на этом счете позволяют компании избежать расхождений и обеспечить точное отражение в финансовых отчетах фактически понесенных затрат.

Проводки по кредиту счета 41.02

Для правильного учета кредитных операций, связанных с покупкой товаров, необходимо применять следующие проводки:

- При оприходовании товара сделайте следующую запись:

Дебет: Товарно-материальные запасы (товары)

Кредит: Счет поставщика (Кредиторская задолженность).

- Если кредитная операция включает скидку или корректировку, запись отражает уменьшение причитающейся суммы:

Дебет: Счет поставщика (кредиторская задолженность)

Кредит: Счет скидок/корректировок

- Если имеются претензии или расхождения в отношении товара или его качества, необходимо сделать проводку в журнале, чтобы отразить решение:

Кредит: Счет поставщика (Кредиторская задолженность).

- При оплате кредитной операции следует применить следующую проводку:

Дебет: Счет поставщика (кредиторская задолженность)

Обеспечьте точное отнесение этих проводок к соответствующим разделам бухгалтерской книги, как указано в отчетном периоде, чтобы сохранить ясность и соблюсти стандарты бухгалтерского учета. Любые расхождения или претензии по товарам должны быть незамедлительно отражены в бухгалтерских проводках. Проводки могут варьироваться в зависимости от условий, изложенных в договоре с поставщиком, и должны соответствовать внутренней учетной политике организации.

Как отразить проводки по дебету счета 41.02

При документальном оформлении проводок по дебету счета, связанного с покупными товарами в розничной торговле, убедитесь, что для отражения стоимости товаров, поставленных в вашу организацию, используются соответствующие документы. Отраженная стоимость должна соответствовать сумме, назначенной поставщиком, как указано в договоре. В случае расхождений или претензий обязательно укажите все корректировки, влияющие на итоговую стоимость, особенно если применялся пересмотр цен.

После получения товаров следует сделать дебетовые проводки, отражающие стоимость полученных товаров по установленной цене. Эта проводка должна совпадать со счетом-фактурой, предоставленным поставщиком, который служит первичным документом. Если расхождений не обнаружено, дебетовая проводка будет зеркально отражать кредит, выданный на счет поставщика.

Убедитесь, что в проводке отражена правильная стоимость на основании поставки поставщика, поскольку это напрямую влияет на ваш финансовый отчет. Если товары возвращаются или возникают претензии, они должны быть задокументированы с соответствующими корректировками в проводках, влияющими как на дебетовое, так и на кредитовое сальдо. Эти корректировки должны быть включены в бухгалтерский отчет для ведения точного учета.

Каждая операция по закупке товаров должна быть тщательно изучена, а все соответствующие документы, включая счета-фактуры и сообщения от поставщиков, сохранены для проведения аудита и сверки. В случае предъявления претензий или корректировок в связи с некачественными товарами необходимо обеспечить внесение соответствующих изменений в финансовую отчетность, отражающих пересмотренную стоимость сделки.

Необходимо периодически проверять бухгалтерские проводки, чтобы убедиться, что все товары и связанные с ними затраты были надлежащим образом документированы. Любые обнаруженные расхождения в заявленной стоимости должны быть оперативно устранены путем внесения соответствующих корректировок в систему. Полученный баланс послужит основой для оценки финансового состояния организации и эффективности ее закупочных процессов.

Основные операции с товарами в розничной торговле по покупной стоимости

При управлении стоимостью приобретения товарно-материальных запасов регистрируется несколько ключевых операций. Основные операции связаны с передачей товаров от поставщиков в розничную торговую точку организации. При приобретении товаров они первоначально отражаются в учете по закупочной цене, отражающей стоимость, по которой они были закуплены. Эта стоимость напрямую связана с номенклатурой товаров, что обеспечивает точное отслеживание каждого товара в системе учета.

Операционные записи и документооборот

При получении товаров организация должна соответствующим образом документировать операцию. Стоимость, как правило, списывается в дебет конкретного счета, а соответствующий кредит относится на счет кредиторской задолженности поставщика. Это гарантирует, что бухгалтерская книга организации точно отражает общую стоимость приобретенных запасов. В случае расхождений или проблем с товарами, таких как повреждения или неправильное количество, оформляется претензия, которая может повлиять на итоговую стоимость, отраженную в учете. В этом случае любые корректировки первоначальной записи отражаются в документации по учету затрат.

Отчетность и учет

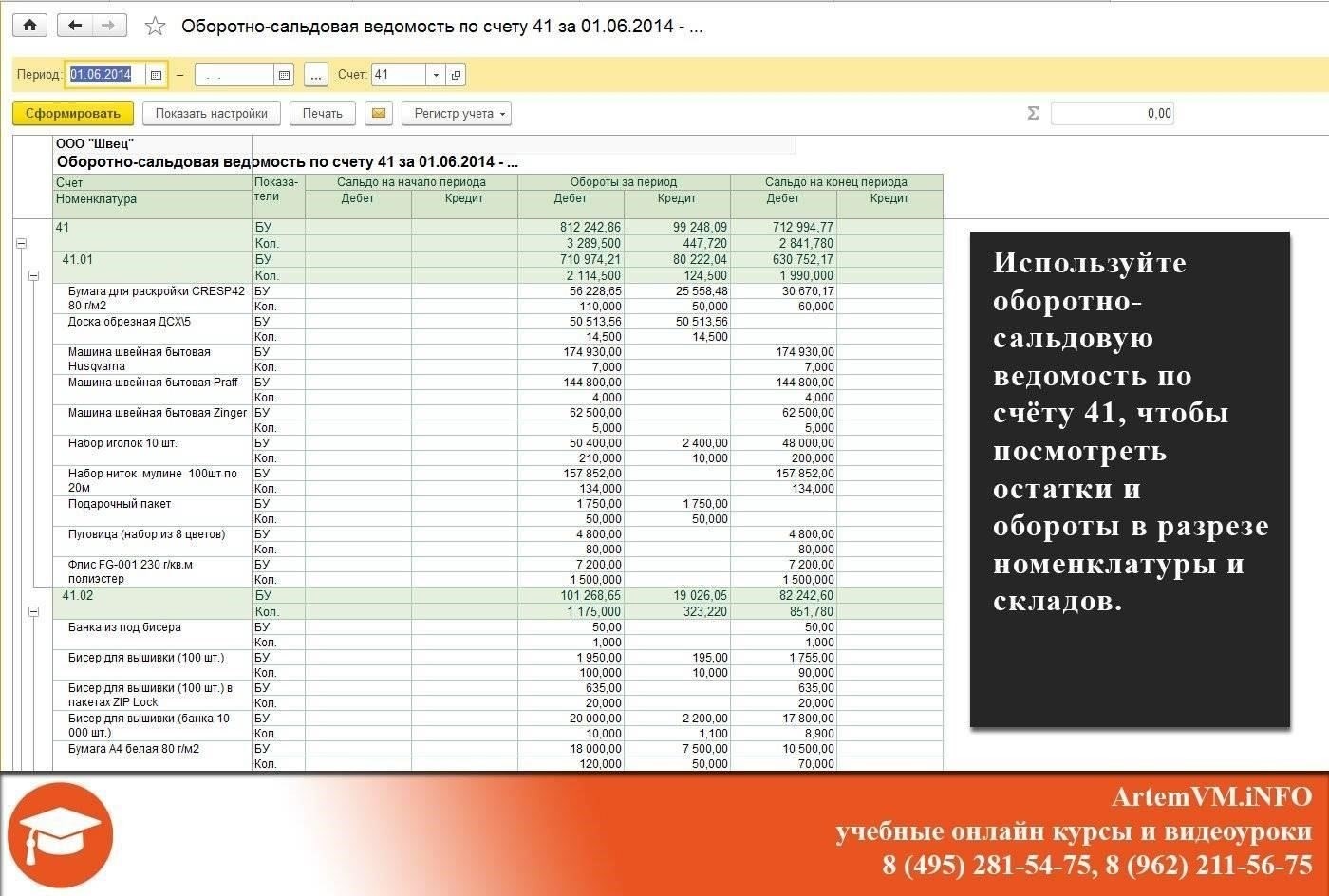

В конце каждого отчетного периода необходимо проводить сверку товарно-материальных запасов с их учетной стоимостью. Любые изменения в стоимости запасов, вызванные возвратом товаров или корректировкой запасов, отмечаются и корректируются соответствующим образом. Организации должны убедиться в отсутствии расхождений между физическими запасами и стоимостью, отраженной в системе учета. Регулярные аудиты и проверки запасов имеют решающее значение для обеспечения точности и соответствия стандартам финансовой отчетности. Для того чтобы все операции, связанные с запасами, точно отражались в финансовых отчетах, необходимо придерживаться надлежащей практики учета.

Общие проблемы при отсутствии записей на счете 41.02

Если на счете не обнаружено никаких записей по товарам, проверьте следующие основные факторы:

1. Отсутствующая документация

Убедитесь, что все необходимые документы от поставщика получены и обработаны. Отсутствующие счета-фактуры или договоры могут привести к отсутствию соответствующих записей в системе. Убедитесь в наличии всех соответствующих документов с указанием цены, количества и условий поставки. Если документы неполные, это может привести к отсутствию записей в бухгалтерской книге.

2. Неправильная номенклатура или классификация статей

Проверьте, правильно ли классифицированы товары в списке продукции. Ошибки в номенклатуре или артикулах могут привести к расхождениям в счетах, препятствуя правильной проводке операции. Убедитесь, что каждый товар отнесен к правильной категории и что он соответствует списку, используемому для целей бухгалтерского учета.

3. Ошибка проводки по дебету или кредиту

Проверьте, не были ли проводки сделаны по неправильной стороне счета. Распространенной проблемой может быть проводка по кредиту, а не по дебету, или наоборот. Убедитесь, что закупки и пополнение запасов правильно отнесены на соответствующие счета и что в суммах не было допущено ошибок.

4. Неотражение товаров или отсутствие записей о себестоимости

Если товары не отражены на счете, проверьте, правильно ли была отражена их стоимость в момент покупки. Если стоимость была пропущена или учтена на другом счете, это может привести к расхождениям. Убедитесь, что себестоимость товаров была назначена правильно и что при распределении затрат не было допущено ошибок.

5. Проблемы со счетами-фактурами или платежами поставщиков

Если никаких проводок, связанных с поставщиком, не появилось, проверьте, правильно ли был обработан платеж и связан ли он с нужной покупкой. Если произошла задержка в обработке платежа или платеж был направлен на неверный счет поставщика, товары могут не отразиться в бухгалтерских записях. Необходимо убедиться, что все операции с поставщиками связаны с правильным счетом затрат на закупку.

6. Неправильный метод учета или конфигурация системы

Убедитесь, что система бухгалтерского учета правильно настроена для отражения рассматриваемых операций. В некоторых случаях конфигурация системы может препятствовать правильному учету закупок. Убедитесь, что настроены правильные проводки в журнале и что для этих операций применяется соответствующий метод учета.

Практические примеры бухгалтерских проводок для розничных товаров

Для точного учета товаров в торговых точках рассмотрим следующие примеры. Если товарные запасы получены и отражены по себестоимости, дебетуйте соответствующий счет (например, «Товарные запасы») и кредитуйте кредиторскую задолженность, чтобы отразить эту операцию. Если товары возвращаются или оказываются бракованными, скорректируйте инвентаризацию, дебетуя счет возврата и кредитуя счет инвентаризации, чтобы отразить уменьшение стоимости.

В случае выявления расхождений при инвентаризации, например, поврежденных или отсутствующих запасов, необходимо оформить официальное списание запасов. Дебетуйте счет расходов на потери и кредитуйте счет запасов, чтобы обеспечить надлежащее согласование затрат. Аналогичным образом, если расхождения с поставщиком устранены, кредитовый авизо или корректировка должны отражать уменьшение остатка кредиторской задолженности.

Если в инвентаризационном отчете выявлены расхождения в ценах или количествах, убедитесь, что корректировки надлежащим образом документированы со ссылкой на конкретные позиции в каталоге продукции и учтены в финансовой отчетности. Любые корректирующие действия должны быть отражены на счетах как часть корректировок для поддержания целостности финансовой отчетности.

В случае если товар продается по цене, отличной от первоначальной стоимости, отразите продажу по кредиту выручки и дебету соответствующего счета активов. Впоследствии, если товары продаются с убытком, разница между себестоимостью и ценой продажи должна быть отражена на счете убытков.

Наконец, регулярно проводите сверку отчетов по инвентаризации, сравнивая физические запасы с финансовыми записями. Если обнаружены расхождения, незамедлительно устраните их с помощью соответствующих проводок, дебетуя или кредитуя соответствующие счета по мере необходимости, чтобы обеспечить точность финансовых результатов.