При управлении кредитными договорами, особенно с сотрудниками или внешними организациями, очень важно применять детальный подход к документированию и учету каждой операции. В каждом договоре должна быть четко указана сумма в оговоренной валюте, будь то рубли или другая форма оплаты. Это обеспечивает прозрачность и соответствие внутренним инструкциям и требованиям законодательства.

Важно распечатать все соответствующие документы, включая кредитный договор, а также все дополнительные документы, в которых изложены условия погашения кредита. Проводки по кредитным операциям должны быть точно отражены в системе бухгалтерского учета, чтобы отразить истинное финансовое положение организации. Надлежащее документирование гарантирует, что корректировки остатка на счете соответствуют согласованным условиям и не противоречат применимым нормативным требованиям.

Сотрудники должны быть проинформированы о требованиях к оформлению кредита, и рекомендуется заполнить официальную заявку для отслеживания суммы обязательств и составления графика погашения. Корректировки в случае неуплаты или несвоевременной оплаты должны быть документально подтверждены и соответствовать любым применимым процентным ставкам или скидкам, в том числе связанным с кредитами с нулевой процентной ставкой.

Для составления точной финансовой отчетности нельзя полагаться только на устные договоренности или неформальные соглашения. Каждое кредитное соглашение должно быть тщательно задокументировано, а все записи должны соответствовать первоначальным условиям договора. Несоблюдение этих процедур может привести к расхождениям в финансовой отчетности, что в дальнейшем может вызвать проблемы с соблюдением налогового законодательства или предоставлением отчетности в соответствующие органы.

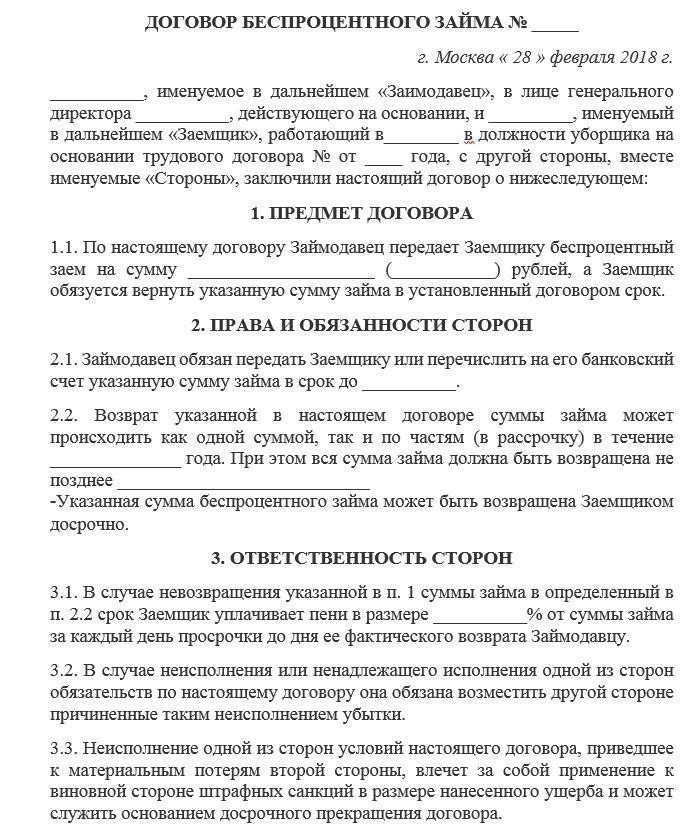

Как составить договор беспроцентного займа между компанией и сотрудником

Чтобы правильно оформить беспроцентный заем между компанией и сотрудником, важно убедиться, что соглашение соответствует законодательной и финансовой базе. В соглашении должны быть четко указаны сумма займа, сроки возврата и любые другие сопутствующие условия с учетом как налоговых последствий, так и требований бухгалтерского учета.

Ключевые элементы, которые необходимо включить в соглашение

В договоре должна быть указана общая сумма займа в соответствующей валюте, например в рублях, и определен график погашения. Сумма займа, или «сумма», должна быть четко указана, а также условия погашения, включая даты начала и сроки. Убедитесь, что в договоре четко указано, что проценты по займу начисляться не будут, и что беспроцентность является определяющим условием договора.

Кроме того, в соглашении должно быть указано, что заем должен быть полностью погашен без процентов, и должно содержаться заявление о том, что заем не будет подлежать налогообложению, если он правильно структурирован в соответствии с действующим законодательством. Если заем предоставляется в иностранной валюте, в соглашении должен быть указан обмен валюты и любые колебания, которые могут повлиять на стоимость погашения.

Бухгалтерский учет и документация

С точки зрения бухгалтерского учета компания должна обеспечить правильное отражение займа в финансовых документах. Это включает в себя проводки по каждой операции, связанной с займом. Заем должен быть признан дебиторской задолженностью, а выплаты должны отражаться как уменьшение остатка задолженности.

При документальном оформлении займа убедитесь, что его условия соответствуют налоговому законодательству, особенно в части отсутствия процентов по займу. Возможно, компании придется подавать уведомления или отчеты в налоговые органы, чтобы подтвердить отсутствие начисления процентов и избежать неправильной классификации или штрафов. Любые изменения условий займа, например, изменения в графике погашения, должны быть отражены в обновленной документации.

Наконец, включите в договор пункт, описывающий последствия невыполнения условий погашения, например судебные иски или корректировку графика погашения. Это гарантирует, что обе стороны знают о своих обязательствах и ответственности в отношении займа.

Бухгалтерские проводки по беспроцентным займам: Ключевые соображения

При работе с беспроцентными займами организации должны понимать специфику бухгалтерских проводок и налоговых последствий. Отсутствие процентов означает, что такие займы рассматриваются иначе, чем традиционные кредитные соглашения. Ниже подробно описаны важнейшие аспекты, которые необходимо учитывать:

Организации должны тщательно документировать такие займы, обеспечивая их соответствие всем нормативным требованиям. Неправильный учет беспроцентных займов может привести к неточной финансовой отчетности и потенциальным налоговым штрафам. Крайне важно регулярно пересматривать условия договора займа, следя за тем, чтобы они соответствовали как стандартам бухгалтерского учета, так и налоговому законодательству. Особое внимание следует уделить порядку прощения займа, особенно если речь идет о сотрудниках, поскольку это может привести к значительным налоговым последствиям.

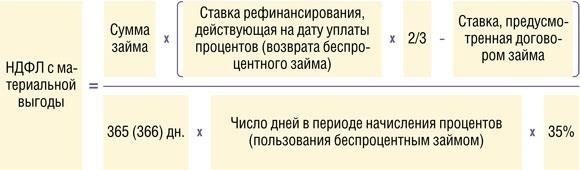

Расчет выгоды работника от беспроцентных займов

Для точного отражения выгоды, получаемой работником от беспроцентного займа, стоимость займа должна быть рассчитана в соответствии с условиями, изложенными в договоре займа. Этот расчет предполагает определение разницы между рыночной процентной ставкой и ставкой, указанной в договоре. Если проценты не начисляются, сотрудник фактически получает выгоду от разницы между процентной ставкой по аналогичному займу и ставкой, оговоренной в договоре.

Начните с определения основной суммы кредита и применимого срока, указанного в договоре. Следующим шагом будет расчет годовых процентных расходов, которые понес бы сотрудник, если бы на заем распространялась рыночная процентная ставка. Обычно это делается путем применения текущей рыночной ставки, например ставки по кредитам аналогичного типа на тот же срок, и использования суммы кредита в качестве основы для расчета.

Определив рыночную ставку, вычтите фактическую ставку из рыночной, чтобы рассчитать выгоду. Эта разница считается «вмененным процентом» — стоимостью пособия, предоставленного работодателем. Вмененный процент рассматривается как налогооблагаемая выгода и отражается в отчете сотрудника, отражая денежную выгоду, полученную от беспроцентного характера займа.

Для целей бухгалтерского учета компания должна отразить вмененные проценты как расход. Методика такого учета часто определяется соответствующими налоговыми органами, которые дают конкретные указания по отражению таких льгот в финансовой отчетности. Эта льгота может также рассматриваться как дополнительный доход сотрудника, в зависимости от налогового законодательства страны.

Кроме того, любые корректировки условий займа, такие как изменение основной суммы долга или процентной ставки, должны быть отражены в финансовой отчетности компании. Это включает в себя обеспечение того, чтобы кредит отражался в балансе как актив в полной сумме, а любые корректировки или льготы отражались на соответствующих счетах расходов.

В случаях, когда заем используется для покупки недвижимости или других активов, беспроцентный характер займа должен быть учтен в оценке недвижимости, что может повлиять на амортизацию и другие бухгалтерские проводки. Если заем списан или прощен, компания должна обеспечить надлежащее документирование и отчетность в соответствии с местными законами и правилами.

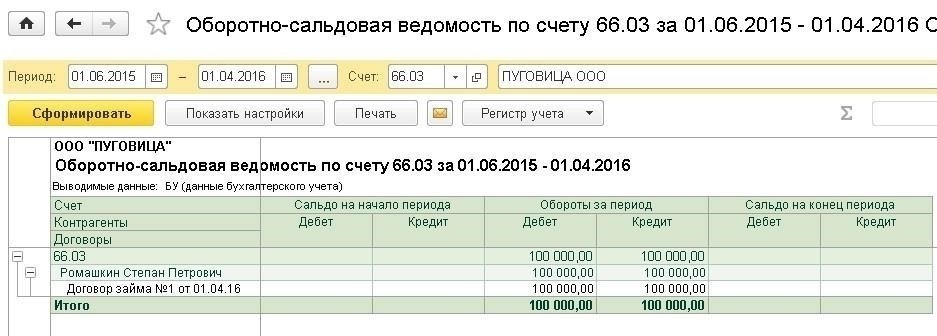

Как отразить займы сотрудников в финансовом учете

Когда сотрудник берет у компании заем, это должно быть правильно отражено в финансовой отчетности. Для начала подготовьте договор займа с указанием суммы, сроков и графика погашения. Сумма займа, а также применимая процентная ставка должны быть отражены в бухгалтерском учете по официальному курсу валюты на момент предоставления займа.

Обязательство отражается в балансе как долг в разделе кредиторской задолженности компании. Соответствующая сумма займа списывается с кассового или банковского счета. Кроме того, план погашения займа строится в соответствии с договором и отражается в финансовой отчетности. Если кредит выдан в иностранной валюте, обязательно учитывайте колебания обменных курсов, чтобы соответствующим образом скорректировать суммы.

Если часть займа прощается, это должно быть зафиксировано в соглашении и отражено как уменьшение остатка задолженности. Компания должна выдать сотруднику заявление о прощении долга и скорректировать обязательства по займу в учетных записях. Убедитесь, что все действия, связанные с займом, включая прощение или корректировку, должным образом санкционированы и задокументированы в системе бухгалтерского учета компании.

Регулярно проверяйте и обновляйте информацию о состоянии кредита. Любые изменения, включая изменение условий погашения или корректировки в связи с колебаниями валютных курсов, должны быть тщательно задокументированы. Распечатанная копия кредитного договора и всех изменений должна быть приложена к бухгалтерским записям для проверки. Это поможет убедиться в том, что финансовая отчетность точно отражает текущее состояние кредита и все изменения, внесенные с течением времени.

Юридические требования к договорам займа для сотрудников: Что нужно знать

Чтобы обеспечить соблюдение правовых норм, договор займа между сотрудниками должен быть оформлен и надлежащим образом задокументирован. В следующих рекомендациях описаны необходимые шаги и соображения при структурировании таких соглашений.

Ключевые юридические аспекты

- Сумма и валюта займа: Укажите общую сумму займа в рублях или иностранной валюте. В договоре должна быть четко указана сумма, что обеспечит ее точное отражение в бухгалтерском учете.

- Процентные ставки: Процентная ставка по кредиту должна соответствовать законодательным ограничениям по годовому проценту. Любое отклонение от стандартных ставок может привести к возникновению налоговых обязательств.

- Условия погашения: Четко определите график погашения, включая суммы и периодичность платежей. Займы, не соответствующие определенным критериям, могут привести к налоговым последствиям или спорам с сотрудниками.

- Письменное соглашение: Заем должен быть оформлен в письменном виде. Договор должен быть подписан как работодателем, так и работником, чтобы гарантировать его действительность и возможность применения в соответствии с законодательством.

Требования к учету и документации

- Учет займов: Убедитесь, что заем точно отражен в бухгалтерском учете компании, в нем указаны основная сумма, проценты и суммы погашения. До полного погашения займа он должен рассматриваться как обязательство.

- Проценты и расходы: Любые проценты и другие сопутствующие расходы должны быть отражены в финансовой отчетности и учтены в налоговых декларациях. Эти расходы должны быть рассчитаны на основании условий, указанных в договоре.

- Налоговые последствия: Сумма займа, проценты и любые другие льготы, предоставляемые сотруднику, могут подлежать налогообложению в зависимости от налогового законодательства страны. Убедитесь, что заем соответствует налоговому законодательству, включая возможные вычеты или обязательства.

Следуя этим рекомендациям и обеспечивая надлежащее документирование и соблюдение соответствующих законов, работодатели могут снизить риски и избежать юридических проблем, связанных с договорами займа для сотрудников.

Работа с займами на покупку недвижимости: Бухгалтерские и налоговые последствия

При управлении займами, связанными с операциями с недвижимостью, правильное отражение в учете и отчетности имеет решающее значение. Обеспечьте своевременное включение суммы займа в баланс в качестве обязательства. В то же время признайте актив в виде недвижимости, приобретенный за счет займа, придерживаясь правил, изложенных в кредитном договоре. При выполнении этих операций учитывайте следующие ключевые аспекты:

Документация и признание займа

- Отразите сумму займа как обязательство в финансовых документах компании. Операция должна быть зарегистрирована соответствующими бухгалтерскими проводками на основании условий займа, изложенных в договоре.

- В случаях, когда заем выдан в иностранной валюте, обеспечьте правильный пересчет валюты при отражении суммы займа и процентных платежей, следуя специальным правилам учета обмена валют.

- Недвижимость, приобретенная за счет кредита, должна быть отражена в балансе как актив, с учетом амортизации, если таковая применима, с течением времени.

Налоговые последствия

- Расходы на выплату процентов по кредиту обычно вычитаются из налогооблагаемой базы, уменьшая налогооблагаемый доход. Убедитесь, что эти расходы точно рассчитаны и документально подтверждены в соответствии с действующим налоговым законодательством.

- Следует тщательно продумать вычитаемые расходы, включая административные сборы, расходы на обслуживание и амортизацию — все они могут повлиять на общую налоговую нагрузку.

- Крайне важно учитывать кредит в соответствии с налоговым законодательством, отражая все необходимые корректировки в связи с изменением процентных ставок или реструктуризацией долга, которые могут повлиять на общую налоговую стратегию.

Очень важно тщательно отслеживать как обязательства, так и соответствующие активы в вашей учетной системе, чтобы все проводки отражали характер займа и его влияние на финансовую и налоговую позицию. Правильное управление бухгалтерскими проводками по этим операциям может привести к существенной экономии и предотвратить проблемы с соблюдением законодательства.

Как простить долг по кредиту сотрудника и правильно его отразить в учете

Чтобы простить долг по кредиту сотрудника, необходимо отразить последствия этой операции в бухгалтерском учете. При прощении долга сумма становится невозмещаемым расходом или подарком, который должен быть документально подтвержден в соответствии с условиями, изложенными в договоре займа.

Начните с корректировки остатка займа в ваших записях. Непогашенная сумма займа должна быть списана путем списания со счета сотрудника и зачисления на соответствующий счет доходов или расходов, в зависимости от характера прощения. Если заем был предоставлен в иностранной валюте, скорректируйте сумму на основе текущего обменного курса на момент прощения, согласно условиям договора.

Для целей налогообложения такое списание долга может рассматриваться как налогооблагаемый доход сотрудника, с учетом действующего законодательства. Если заем выдан в рублях, аналогичным образом учитывайте любые изменения в стоимости валюты. Эти корректировки производятся в соответствии с требованиями законодательства в отношении доходов и отчетности сотрудников, с особым вниманием к годовым лимитам и налоговым обязательствам.

В случае списания займа по конкретному соглашению необходимо документально подтвердить изменения официальным заявлением сотрудника с указанием согласия на списание долга. Это заявление служит основанием для соответствующих бухгалтерских проводок и должно быть оформлено в соответствии как с политикой компании, так и с местными нормативными актами.

Наконец, убедитесь, что все проводки правильно отражены в финансовой системе. Любые корректировки по кредиту или дебету должны соответствовать правильному периоду с учетом даты списания займа и соответствующего финансового периода. Правильное документирование этих операций предотвращает осложнения и обеспечивает соблюдение действующего законодательства, регулирующего предоставление займов сотрудникам.