В 2025 году рынок ипотечного кредитования будет переживать значительное сокращение: по прогнозам, активность на нем снизится более чем на треть по сравнению с предыдущими годами. Этот сдвиг будет обусловлен совокупностью факторов, в том числе постоянным повышением процентных ставок и растущим давлением на цены на жилье. В результате покупатели столкнутся с увеличением стоимости заемных средств, что, скорее всего, приведет к охлаждению спроса. Строительные компании, которые ранее рассчитывали на высокий спрос на новое жилье, увидят снижение продаж, что скажется на их общих показателях.

Траектория развития рынка жилья в 2025 году будет зависеть как от ужесточения условий кредитования банковским сектором, так и от более широкого влияния высоких процентных ставок. Поскольку цены на недвижимость неуклонно растут из-за ограниченных запасов, многим потенциальным домовладельцам будет сложнее получить доступное финансирование, что еще больше усугубит общий спад. Поскольку инфляционное давление сохраняется, даже те, у кого есть средства на покупку, могут не решаться на нее, ожидая дальнейшего падения цен в ближайшие месяцы.

В таких условиях последствия будут ощущаться не только покупателями жилья, но и инвесторами в недвижимость и другие отрасли, связанные с рынком жилья. Снижение количества выданных ипотечных кредитов, вероятно, уменьшит ликвидность сделок с недвижимостью, что окажет понижательное давление на стоимость недвижимости. Застройщики также могут отложить или отменить проекты в связи с неопределенными перспективами рынка, ожидая, что ситуация не стабилизируется до середины 2025 года.

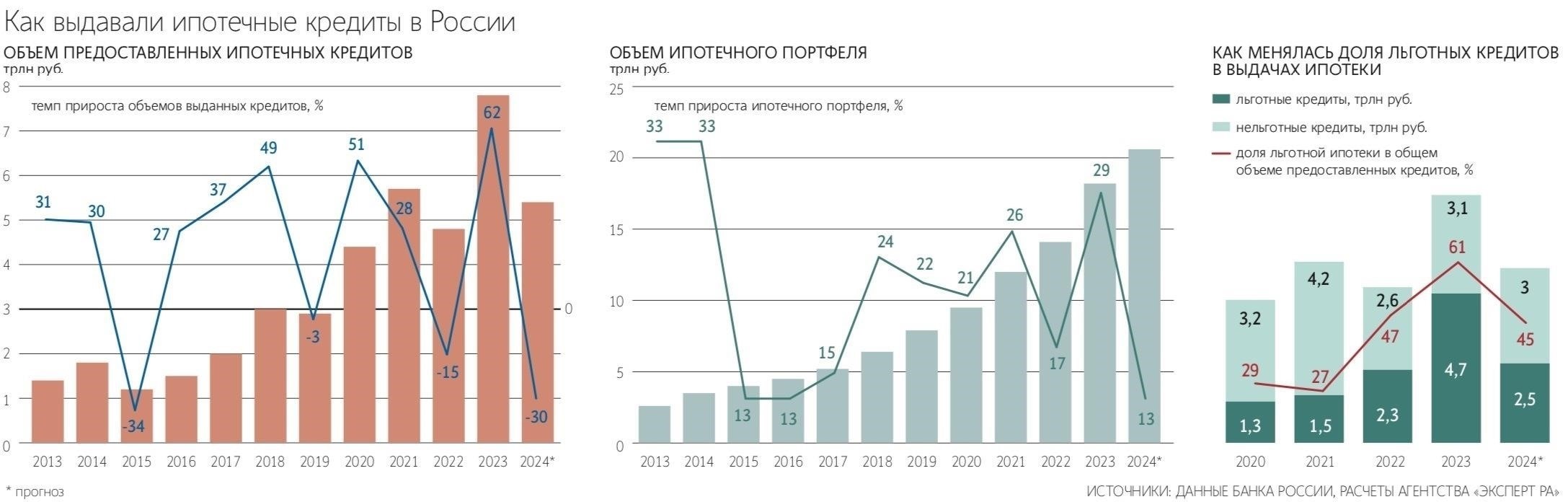

Почему ожидается значительное снижение объемов выдачи ипотеки к 2024 году

Последствия повышения процентных ставок уже заметны на рынке, и в ближайшие годы ситуация будет только ухудшаться. При сохранении инфляционного давления банковский сектор будет вынужден продолжать ужесточать стандарты кредитования. Это приведет к значительному сокращению выдачи новых кредитов на недвижимость.

Согласно рыночным прогнозам, падение продолжится и в 2025 году. Аналитики прогнозируют, что к концу 2024 года объем выдачи сократится более чем на 30 %. Структура кредитов изменится, а более высокие ставки и жесткие требования усложнят для многих возможность получить кредит. Эта тенденция сильно повлияет на рынки как жилой, так и коммерческой недвижимости.

Причины такого снижения — продолжающийся рост процентных ставок, который напрямую связан с монетарной политикой центрального банка, направленной на сдерживание инфляции. По мере роста ставок ежемесячные платежи домовладельцев будут увеличиваться, что приведет к снижению спроса на новые кредиты. Ожидается, что банки снизят уровень риска, что еще больше ограничит доступ к кредитам.

- Более высокие процентные ставки делают заимствования более дорогими.

- Прогнозируется, что цены на недвижимость останутся высокими, что ограничит покупательскую способность.

- Замедление темпов роста мировой экономики в сочетании с геополитической напряженностью приведет к снижению доверия инвесторов.

- Смещение спроса в сторону более надежных активов повлияет на кредитные портфели банков.

В 2025 году на рынке жилья будет наблюдаться дальнейшее падение цен в результате снижения покупательской способности и ограничения кредитования. Замедление темпов роста числа сделок с недвижимостью приведет к снижению спроса на финансирование, особенно среди покупателей, впервые приобретающих жилье, которые столкнутся с более высокими издержками, связанными с ростом цен и увеличением расходов по займам.

Изменение поведения потребителей и настроений на рынке будет продолжать влиять на структуру кредитования. Банки будут отдавать предпочтение более стабильным инвестициям, а заемщики с высоким уровнем риска будут подвергаться более строгому контролю. Такая ситуация будет иметь долгосрочные последствия как для банковской отрасли, так и для рынка жилья, особенно с точки зрения объема и структуры выдаваемых кредитов. При сохранении этой тенденции многим будет все труднее получить финансирование на приобретение новой недвижимости, что окажет влияние на экономику в целом.

Влияние роста процентных ставок на доступность и выдачу ипотечных кредитов

Рост процентных ставок значительно снизил доступность кредитов, в результате чего многим стало сложнее получить финансирование на покупку недвижимости. Поскольку Банк Англии и другие финансовые учреждения продолжают повышать ставки по кредитам, как потенциальные домовладельцы, так и застройщики сталкиваются с ростом расходов, что приводит к сокращению числа сделок на рынке недвижимости. Последствия этой тенденции становятся очевидными, поскольку все меньше людей могут соответствовать критериям для получения кредита на покупку жилья, что приводит к резкому сокращению объема новых кредитов.

Последствия для застройщиков и цен на недвижимость

Поскольку кредиты становятся все менее доступными, застройщики сталкиваются со снижением спроса на новые дома. Замедление темпов роста рынка жилья может привести к снижению цен на недвижимость в 2025 году. Застройщики могут быть вынуждены снизить цены, чтобы привлечь покупателей, однако общим последствием этого, скорее всего, станет сокращение объемов нового строительства, что еще больше снизит доступность недвижимости. Эта тенденция отражает более широкую озабоченность доступностью жилья, поскольку даже состоятельные люди, такие как миллиардеры, пересматривают свои инвестиции в недвижимость из-за высокой стоимости кредитов.

Дальнейшие перспективы рынка кредитования

В связи с продолжающимся повышением ставок выдача кредитов на покупку жилья в обозримом будущем, скорее всего, останется на низком уровне. Банки сокращают объем выдаваемых кредитов, и даже те, кто стремится получить финансирование на покупку жилья по более низким ценам, сталкиваются с трудностями. В результате все меньше людей смогут получить кредиты, что еще больше усугубит ситуацию на рынке жилья. Последствия этого будут сказываться как на покупателях жилья, так и на застройщиках вплоть до 2025 года, поскольку высокая стоимость заемных средств сохранится, а спрос на недвижимость замедлится.

Что означает сокращение выдачи ипотечных кредитов для цен на жилье?

Сокращение числа одобренных кредитов на покупку жилья, скорее всего, приведет к снижению цен на него. Основная причина — снижение спроса на недвижимость. Застройщики и девелоперы, столкнувшись с проблемой сокращения числа покупателей, могут столкнуться с трудностями при продаже новых объектов, что заставит их снизить цены или отложить реализацию проектов. Такой сценарий может привести к сокращению объемов строительства новых домов, что приведет к замедлению темпов роста рынка недвижимости.

Влияние повышения процентных ставок

Повышение процентных ставок играет важную роль в этом процессе. По мере удорожания заемных средств все меньше людей хотят и могут брать кредиты. Это влияет не только на индивидуальных покупателей, но и на крупных инвесторов, включая миллиардеров, которые могут отказаться от расширения своих портфелей недвижимости. Снижение спроса в сочетании с ростом ставок может привести к снижению цен на жилье, особенно в районах с высокой концентрацией спекулятивных инвестиций.

Перспективы на 2025 год

В перспективе до 2025 года ожидается, что цены на жилье продолжат снижаться по мере дальнейшего ужесточения структуры кредитования. В связи с сокращением выдачи новых кредитов те, кто имеет право на финансирование, могут столкнуться с более высокими ставками, что еще больше затруднит приобретение жилья. Застройщики и другие участники рынка могут быть вынуждены снизить цены, чтобы вывести товарные запасы, а покупателям, вероятно, придется пересмотреть свои инвестиционные стратегии, поскольку жилье станет менее доступным.

Как будет выглядеть рынок недвижимости в 2025 году: Предсказания и основные риски

В 2025 году застройщики столкнутся с серьезными проблемами из-за снижения спроса на недвижимость. В условиях повышения процентных ставок выдача кредитов на покупку жилья продолжит снижаться, и многие потенциальные покупатели не смогут получить финансирование. Это, в сочетании с ростом стоимости строительства, замедлит темпы реализации новых проектов. Цены на жилье, которые в последние годы неуклонно росли, в некоторых районах будут корректироваться в сторону снижения, особенно там, где предложение превышает спрос.

Прогнозы цен на недвижимость

Ожидается, что цены на жилье в 2025 году стабилизируются, но с заметными региональными различиями. На рынках, где сохраняется высокая стоимость строительства, застройщикам будет сложно значительно снизить цены. В некоторых районах может даже наблюдаться небольшое падение стоимости недвижимости из-за снижения покупательской способности и уменьшения количества доступных вариантов. Однако в крупных мегаполисах цены могут продолжать расти из-за постоянного спроса со стороны состоятельных инвесторов и миллиардеров, ищущих стабильные активы.

Основные риски для девелоперов и инвесторов

Рынок недвижимости в 2025 году будет формироваться под влиянием этих динамичных факторов, и застройщикам необходимо будет сохранять гибкость, чтобы адаптироваться к меняющемуся спросу. Для инвесторов понимание этих тенденций будет иметь решающее значение для принятия обоснованных решений о том, куда и когда вкладывать средства в недвижимость. Риски очевидны, и, поскольку рынок продолжает развиваться, для успешного преодоления этих трудностей потребуется тщательное планирование.

Как цены на недвижимость будут корректироваться в зависимости от изменений на рынке в 2025 году

В 2025 году цены на недвижимость будут испытывать понижательное давление из-за ряда экономических изменений. Рост процентных ставок и значительное сокращение доступности кредитов будут продолжать влиять на спрос. Поскольку все меньше покупателей смогут получить кредиты, многие застройщики будут вынуждены снижать цены, чтобы привлечь покупателей. Особенно это будет заметно в регионах, где предложение жилья превышает спрос.

Влияние процентных ставок на ценообразование

Поскольку процентные ставки остаются повышенными, стоимость заемных средств будет оставаться высокой, снижая покупательную способность большинства покупателей. Эта тенденция сохранится, что напрямую повлияет на структуру цен на недвижимость. Если некоторые состоятельные люди еще смогут получить финансирование, то большинству обычных покупателей будет все сложнее получить доступ к капиталу, необходимому для приобретения недвижимости. В результате цены на рынках, в значительной степени зависящих от финансирования сделок, будут снижаться.

Влияние на девелоперов и строителей

В условиях замедления спроса застройщики столкнутся с серьезными проблемами. Крупномасштабные проекты, особенно финансируемые за счет кредитов, будут откладываться или отменяться, а другим, возможно, придется снизить цены, чтобы переместить товарные запасы. Застройщики, которые раньше ориентировались на элитную или дорогую недвижимость, могут сместить акцент на более доступные сегменты в соответствии с сокращением емкости рынка. Финансовую нагрузку на застройщиков также усугубит ограничение ликвидности со стороны банков, что заставит многих пересмотреть ценообразование и сроки реализации проектов.

Совокупное воздействие роста стоимости заемных средств, снижения спроса и давления на застройщиков с целью поддержания объемов продаж приведет к заметному снижению стоимости недвижимости в различных регионах. Даже миллиардеры, обычно защищенные от таких изменений, столкнутся с проблемами на дорогих рынках, где спрос стагнирует.

В целом к 2025 году произойдет рекалибровка цен на недвижимость, и многие регионы и застройщики предпочтут снизить цены в ответ на текущую динамику рынка. Инвесторам и покупателям жилья следует готовиться к постоянным колебаниям и потенциально более низким ценам на рынке недвижимости. Что будет дальше — восстановление или дальнейший спад — во многом зависит от того, как будет развиваться более широкая экономическая среда.

Каковы долгосрочные последствия постоянного повышения ставок для ипотечных рынков?

Постоянное повышение процентных ставок, скорее всего, приведет к дальнейшему снижению продаж недвижимости и уровня одобрения кредитов. Повышение ставок приводит к увеличению ежемесячных платежей, что снижает спрос на новые кредиты. По мере того как доступность жилья становится все более ограниченной, все меньше покупателей могут выйти на рынок. Ожидается, что эта тенденция сохранится до 2025 года, особенно если все больше потенциальных домовладельцев будут ждать потенциальной стабилизации процентных ставок.

Влияние на цены на жилье

По мере роста стоимости заемных средств спрос на недвижимость снижается, что приводит к падению цен на жилье. Продавцы могут быть вынуждены снизить цены, чтобы сохранить конкурентоспособность, но на рынке, где число покупателей сокращается, последствия могут быть более значительными. Снижение цен может быть наиболее резким в районах с высокой стоимостью недвижимости, где стоимость финансирования становится основным препятствием для потенциальных покупателей.

Влияние на строителей и девелоперов

Для строителей и девелоперов продолжающееся повышение ставок создает проблемы. Поскольку на рынок выходит все меньше покупателей, спрос на новые объекты, скорее всего, упадет. Это может привести к задержкам или отмене проектов, поскольку застройщики переоценивают рыночные условия и откладывают инвестиции. Сокращение предложения нового жилья в долгосрочной перспективе может способствовать дальнейшему дисбалансу на рынке, особенно в районах, где численность населения продолжает расти.

Если банки ужесточат стандарты кредитования, многие потенциальные покупатели жилья могут быть полностью исключены из рынка жилья. Это может привести к резкому снижению общей стоимости выданных в 2025 году кредитов на покупку жилья. Даже крупные инвесторы, например миллиардеры, могут воздержаться от крупных сделок с недвижимостью до тех пор, пока не появится больше определенности в отношении траектории изменения процентных ставок и стабильности цен на недвижимость.