Требования кредиторов в делах о банкротстве должны удовлетворяться в строгом соответствии с законом, не причиняя вреда ни одной из сторон. Очередность выплат соответствует определенному законом порядку, при котором некоторые категории требований, например, требования о выплате пенсий или заработной платы, удовлетворяются раньше других. Как только суд признает человека банкротом, создается четкая структура для управления распределением активов. Администратор банкротства играет решающую роль в определении того, какие кредиторы будут выплачены и в какой последовательности.

Согласно закону, на личные доходы, включая зарплату и пенсию, может быть наложен арест для исполнения обязательств банкрота. Однако при этом должен соблюдаться прожиточный минимум должника. Это гарантирует, что должник не останется без основных средств к существованию. Любое имущество, превышающее эту сумму, может стать предметом претензий. Кредиторы могут требовать только те средства, которые подпадают под правила процедуры банкротства, и не могут забирать больше, чем законный доход должника.

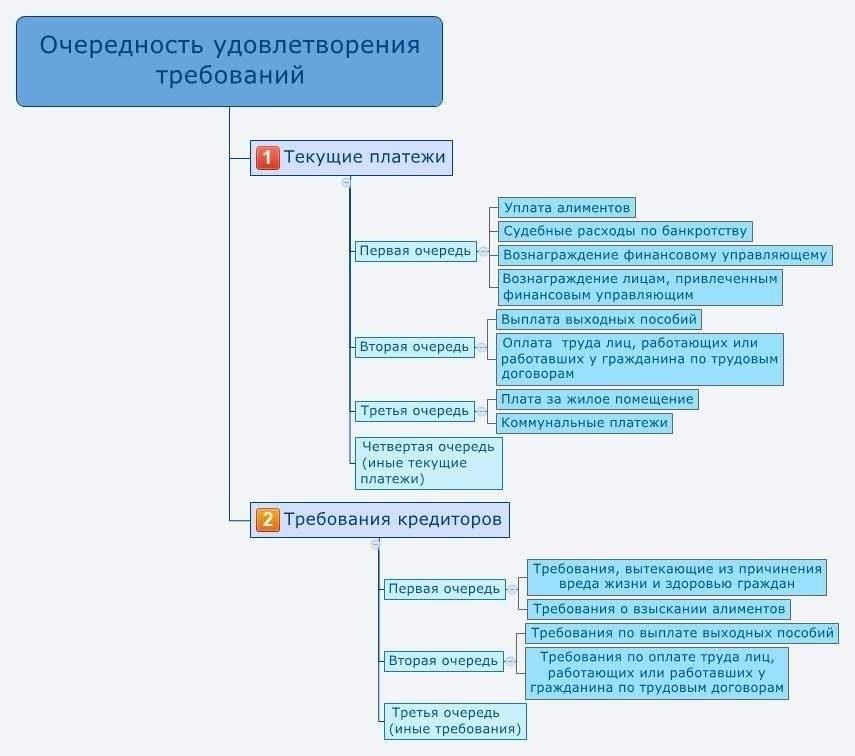

Очередность удовлетворения требований имеет свои особенности: в некоторых случаях обеспеченные кредиторы могут иметь приоритет перед необеспеченными требованиями. Особая процедура предусмотрена для дел о банкротстве физических лиц с разным уровнем дохода. Администратор следит за соблюдением установленных правил, а банкрот обязан предоставить полную информацию о своем финансовом положении, включая все источники дохода.

Понимание правовой основы статьи 213.27 для индивидуальных кредиторов

Кредиторы — физические лица могут предъявлять требования к должнику на основании установленных законом оснований, включая банкротство или другие ситуации финансового кризиса. В случае неплатежеспособности кредитор может подать заявление об удовлетворении требований, следуя процедуре, описанной в законе.

Доходы должника, к которым относятся зарплаты, пенсии и другие финансовые ресурсы, подлежат истребованию в соответствии с правилами банкротства. Однако существуют определенные минимальные меры защиты. Например, заработная плата или пенсия могут быть арестованы лишь частично, что позволяет должнику сохранить достаточно средств для удовлетворения основных потребностей, таких как коммунальные услуги (ЖКХ), питание и другие расходы на жизнь.

Конкретный порядок предъявления требований регулируется судом, который определяет очередность и размер выплат кредиторам. Если должник признан банкротом, сумма непогашенной задолженности подтверждается, а требования удовлетворяются в соответствии с финансовыми возможностями должника.

Для определения очередности требований суд использует систему ранжирования. Эти приоритеты часто устанавливаются законом, при этом социальные выплаты, например пенсии, защищены. Другие выплаты, например, долги по коммунальным услугам, могут иметь более низкий приоритет в зависимости от их размера и срочности.

Для физических лиц, которым грозит банкротство, суд оценивает, можно ли покрыть общий долг имеющимися активами, например зарплатой или другими выплатами. В таких случаях средства должника могут быть распределены между кредиторами пропорционально, что часто приводит к меньшим выплатам. Для облегчения процесса от должника может потребоваться подробная финансовая информация, включая его доходы, имущество и долги.

В ситуациях, когда должник имеет менее чем полную сумму долга, суд применит процесс справедливого распределения, чтобы гарантировать, что кредиторам будет выплачено как можно больше, учитывая финансовые ограничения должника.

Как банкротство влияет на пенсионные выплаты для физических лиц

Если должник-физическое лицо проходит процедуру банкротства, его пенсионные выплаты, как правило, защищены от претензий кредиторов. Однако это не означает, что они полностью защищены от процесса банкротства. Суд по делам о банкротстве может признать пенсионные выплаты освобожденным от налогов доходом, который не может быть конфискован или использован для погашения обязательств должника. Конкретная защита зависит от вида пенсии, ее источника и юрисдикции.

Если должник является основным кормильцем, ситуация усложняется. В случаях, когда пенсионные выплаты являются основным источником дохода, они могут считаться частью финансового имущества должника. Управляющий, ведущий дело о банкротстве, проверит активы должника, включая пенсионные планы, чтобы определить, есть ли свободные средства для удовлетворения непогашенных долгов. Как правило, для удовлетворения требований могут использоваться только активы, не подлежащие изъятию из оборота, однако в зависимости от характера обязательств и решения суда могут быть затронуты и пенсии.

Например, если у должника есть непогашенные счета за коммунальные услуги (ЖКХ) или обеспеченные кредиты с конкретным залогом, доверительный управляющий может попытаться использовать пенсионные активы для выполнения этих обязательств. Однако по закону пенсионные выплаты часто не могут быть использованы таким образом, за исключением редких случаев, таких как мошенничество или искажение информации в декларации об имуществе.

В ходе процедуры банкротства кредиторы не имеют права претендовать на пенсионные средства, если только обязательства должника не превышают стоимость других активов. В обязанности арбитражного управляющего входит оценка финансового положения должника и принятие решения о том, как наилучшим образом распорядиться распределением его массы. В случаях, когда суд отклонил требования должника о защите пенсии, может быть инициирована специальная процедура, позволяющая кредиторам претендовать на часть пенсии, хотя это случается редко.

В ходе процедуры банкротства должникам важно четко декларировать все свои финансовые активы, включая пенсии. Любое упущение или искажение информации может привести к штрафам или потере пенсионной защиты. Проконсультируйтесь с финансовым экспертом или юрисконсультом, чтобы понять конкретные последствия банкротства для пенсионных выплат и обеспечить соблюдение всех применимых законов.

Пошаговый процесс удовлетворения требований кредиторов в рамках процедуры банкротства

Следуйте данному алгоритму удовлетворения требований кредиторов в ходе процедуры банкротства:

- Проверка требований : Конкурсный управляющий проверяет поданные требования на предмет их признания и соответствия правовым критериям. Требования, не отвечающие этим требованиям, исключаются из дальнейшего рассмотрения.

- Расчет суммы долга : Администратор определяет точный размер обязательств должника, учитывая минимальную заработную плату (МРОТ) и пенсионные выплаты, которые являются приоритетными в соответствии с законом.

- Классификация требований: Требования классифицируются в зависимости от приоритета. Например, требования, связанные с заработной платой, пенсиями и социальными пособиями, имеют более высокий приоритет по сравнению с другими видами задолженности.

- Оценка имеющихся активов: выявляются имеющиеся активы, включая банковские счета и другие ликвидные активы. Если имущество должника не может покрыть все требования, масса долговых обязательств будет разделена соответствующим образом.

- Распределение активов: управляющий банкротством распределяет имеющиеся средства в соответствии с очередностью. В случае нехватки средств суммы распределяются пропорционально между кредиторами, при этом особое внимание уделяется невыплаченным зарплатам и пособиям.

- Утверждение судом: после распределения суд должен утвердить график платежей и суммы, подлежащие выплате каждому кредитору. Этот шаг обеспечивает соблюдение закона.

- Окончательный расчет : После удовлетворения всех требований суд выносит решение об исполнении обязательств. Если некоторые требования остаются неудовлетворенными, должник может быть объявлен банкротом, и предпринимаются дальнейшие шаги по урегулированию оставшихся обязательств.

Примечание: конкурсный управляющий имеет право отклонить требования, если они не имеют достаточных оснований или если требования превышают финансовые возможности должника. Любые расхождения в процессе распределения должны рассматриваться в суде, причем кредиторы должны представить свои споры соответствующим образом.

Кто может предъявлять претензии к имуществу банкрота?

Претензии к имуществу банкрота могут быть поданы кредиторами, которые имеют законный финансовый интерес в обязательствах этого лица. Эти претензии могут возникнуть из-за различных видов долгов, включая неоплаченные кредиты, контракты и другие финансовые обязательства.

Правомочные кредиторы

- Физические или юридические лица, которым задолжали деньги, включая кредиторов с неоплаченными договорными обязательствами.

- Работники, требующие выплаты заработной платы, окладов или пенсионных прав, которые не были полностью погашены.

- Кредиторы с требованиями, связанными с неуплаченными налогами или штрафами, наложенными государственными органами.

- Лица, имеющие претензии в связи с личными травмами или ущербом, причиненным банкротом.

Подача претензий

Чтобы предъявить требования, кредиторы должны подать их в суд в ходе процедуры банкротства. Требования должны быть хорошо документированы и включать соответствующие доказательства долга, такие как договоры, счета или другие официальные соглашения. Суд оценит обоснованность требований и определит их приоритет при распределении имеющихся средств.

Кредиторам важно действовать в установленные сроки, так как просроченные требования могут быть не признаны. Это касается не только долгов по доходам, но и обязательств, связанных с невыплаченными пенсионными фондами, как указано в правилах банкротства.

Особые соображения

- Требования, связанные с заработной платой и пенсиями, обычно рассматриваются в приоритетном порядке, поскольку эти долги часто связаны с основными источниками дохода человека.

- Суд может проверить, достаточно ли у должника доходов или имущества для удовлетворения требований, в том числе за счет заработной платы, пенсионных выплат и других ресурсов.

- Чтобы суд признал требования, они должны быть поданы в соответствии с процедурами, изложенными в законодательстве о банкротстве.

Влияние банкротства на социальные выплаты и пенсионное обеспечение

Процедура банкротства не освобождает от обязательств по выплате социальных пособий, пенсий и компенсаций по нетрудоспособности. В случае банкротства суммы задолженности перед кредиторами могут повлиять на финансовую стабильность должника, однако некоторые обязательства остаются незатронутыми этим процессом.

Ключевые соображения

Во-первых, финансовые требования, связанные с пенсиями, выплатами по инвалидности и жилищно-коммунальными услугами, признаются приоритетными платежами в процессе банкротства. Эти требования считаются необходимыми для выживания и благосостояния человека, особенно если должник является основным кормильцем. Очень важно сохранить бесперебойный доступ к этим средствам для людей, особенно тех, кто находится в уязвимом положении, например пожилых или инвалидов.

Исключения из требований при банкротстве

Платежи, связанные с товарами первой необходимости, такими как лекарства или коммунальные услуги, не подлежат аресту в ходе процедуры банкротства. Даже если счета должника заморожены или вовлечены в процесс банкротства, платежи за эти товары должны продолжаться. Исключения составляют случаи мошенничества или незаконного присвоения имущества должника в личных целях.

Требования по заработной плате, пенсионным выплатам и другим основным средствам обычно исключаются из процедуры банкротства, чтобы не усугублять тяжелое положение иждивенцев должника. Сюда относятся текущие обязательства по оплате медицинских расходов или жилищно-коммунальных услуг, которые часто считаются защищенными от банкротства.

Обращение с пенсионными выплатами в ходе процедуры банкротства

Во время процедуры банкротства пенсионные выплаты должника защищены от ареста, за некоторыми исключениями. Суд может разрешить кредиторам претендовать на часть пенсии, если она превышает минимальный порог заработной платы (установленный законом минимальный размер оплаты труда). Однако та часть, которая составляет минимальную заработную плату, исключается из числа требований кредиторов.

Исключения для пенсионных выплат

По закону о банкротстве пенсия должника рассматривается как неликвидный актив и, как правило, освобождается от ареста. Это касается и пенсий иждивенцев должника, таких как дети или супруги. Арбитражный управляющий отвечает за управление обязательствами должника, включая любые социальные выплаты, такие как пенсии. Однако если пенсия должника превышает установленный минимальный порог, суд может разрешить удовлетворить требования кредитора из этой суммы.

Защита минимальной заработной платы

Пенсия должника должна быть назначена при условии, что она не ниже минимального размера оплаты труда. Если пенсия равна или меньше минимального размера оплаты труда, она не может быть отобрана кредиторами. Орган управления или доверительный управляющий может увеличить лимит выплат, исходя из конкретных обстоятельств и требований кредиторов, но только до определенного процента от зарплаты или пенсии, превышающего минимальный порог.

Практические соображения для кредиторов в делах о банкротстве, связанных с пенсиями

Кредиторы могут потребовать часть активов должника для погашения невыполненных обязательств, однако в отношении пенсий действуют особые правила. Когда речь идет о пенсионных выплатах, кредиторы имеют право требовать компенсации в рамках процедуры банкротства при определенных условиях. Эти выплаты, часто защищенные законом, как правило, не подлежат аресту, если они не превышают определенного порога. Размер требований по пенсионным выплатам часто определяется доходом должника и стоимостью его имущества с учетом минимальной заработной платы или порога бедности.

Чтобы предъявить требования, кредиторы должны представить доказательства пенсионных обязательств должника, например документы о зарплате или доходах, в которых указаны суммы и регулярность выплат. В некоторых случаях кредиторам может потребоваться предоставить подробные отчеты о финансовом положении должника, в том числе о его возможностях по погашению задолженности. В процедурах банкротства пенсионные выплаты обычно рассматриваются после удовлетворения других более срочных требований, таких как заработная плата или обеспеченные долги. В зависимости от конкретного случая пенсионные фонды могут рассматриваться как обеспеченные активы или классифицироваться в составе имущества должника, подлежащего вычету на основании невыполненных обязательств.

Требования кредиторов к пенсионным выплатам должны быть ориентированы на уровень доходов должника с учетом требований к минимальному размеру оплаты труда и социальных гарантий. Например, если пенсионный доход превышает прожиточный минимум (ПМЖ), кредиторы могут иметь право потребовать долю этих средств. Любое требование должно быть рассмотрено незамедлительно, поскольку задержки могут снизить шансы на получение всей причитающейся суммы. Кроме того, кредиторы должны знать о различии между обеспеченными и необеспеченными долгами в таких ситуациях. В случае обеспеченных требований, например, основанных на залоге пенсионных доходов, кредиторы имеют законное право требовать выплаты раньше других кредиторов, если это не противоречит закону.

Наконец, кредиторы должны учитывать и более широкий контекст финансового состояния должника. Если общая сумма долгов должника значительно превышает имеющийся у него доход, кредиторы могут оказаться не в состоянии удовлетворить все требования. Кредиторы имеют право предъявлять требования в соответствии с приоритетом своих обязательств, что может повлиять на размер окончательной выплаты, особенно если должник ограничен в средствах или активах.